2025年12月19日に決定された令和8年度税制改正大綱で、青色申告特別控除が2027年分(2028年提出)から見直されることが示されました。複式簿記+e-Tax+優良な電子帳簿保存を満たすと、控除額が新設の75万円に拡大されます。一方で簡易簿記の10万円控除は、前々年の収入が1,000万円を超える事業者で対象外となります。来年の確定申告に向けて、自分の記帳・申告方法を点検する材料になります。

改正のポイント

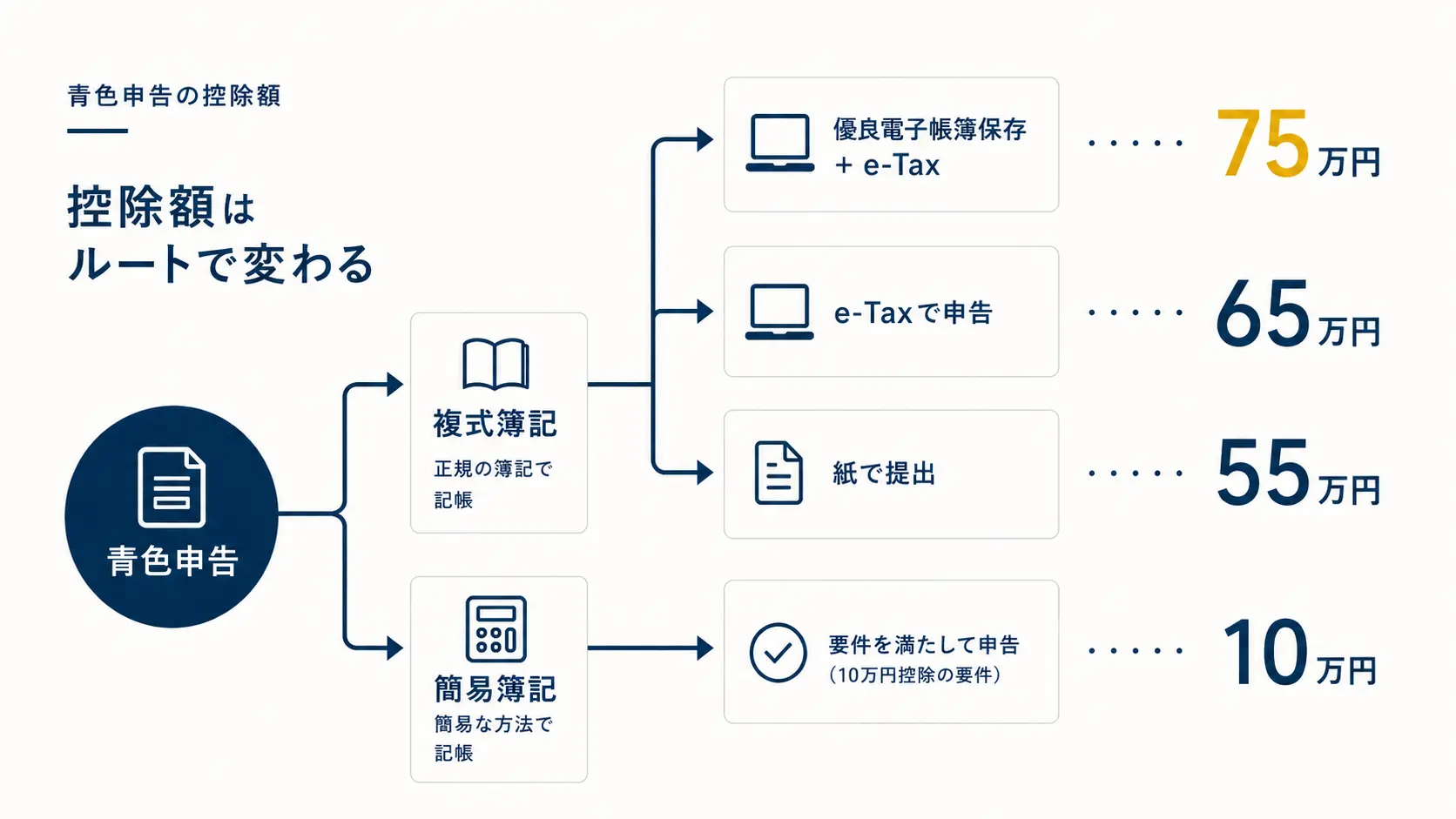

現行の青色申告特別控除は、複式簿記+e-Tax または 電子帳簿保存で65万円、複式簿記のみ(紙提出)で55万円、簡易簿記で10万円の3段階です。青色申告と白色申告の違いや確定申告の手順はフリーランスの確定申告のやり方と必要書類で整理しています。

令和8年度税制改正大綱で示された主な変更点は次のとおりです。

- 仕訳帳・総勘定元帳を「優良な電子帳簿保存」で行い、e-Taxで申告する場合の控除額として75万円を新設

- 現行のe-Tax提出による65万円控除は維持

- 書面(紙)での申告は、複式簿記であっても一律10万円控除に縮小される方向

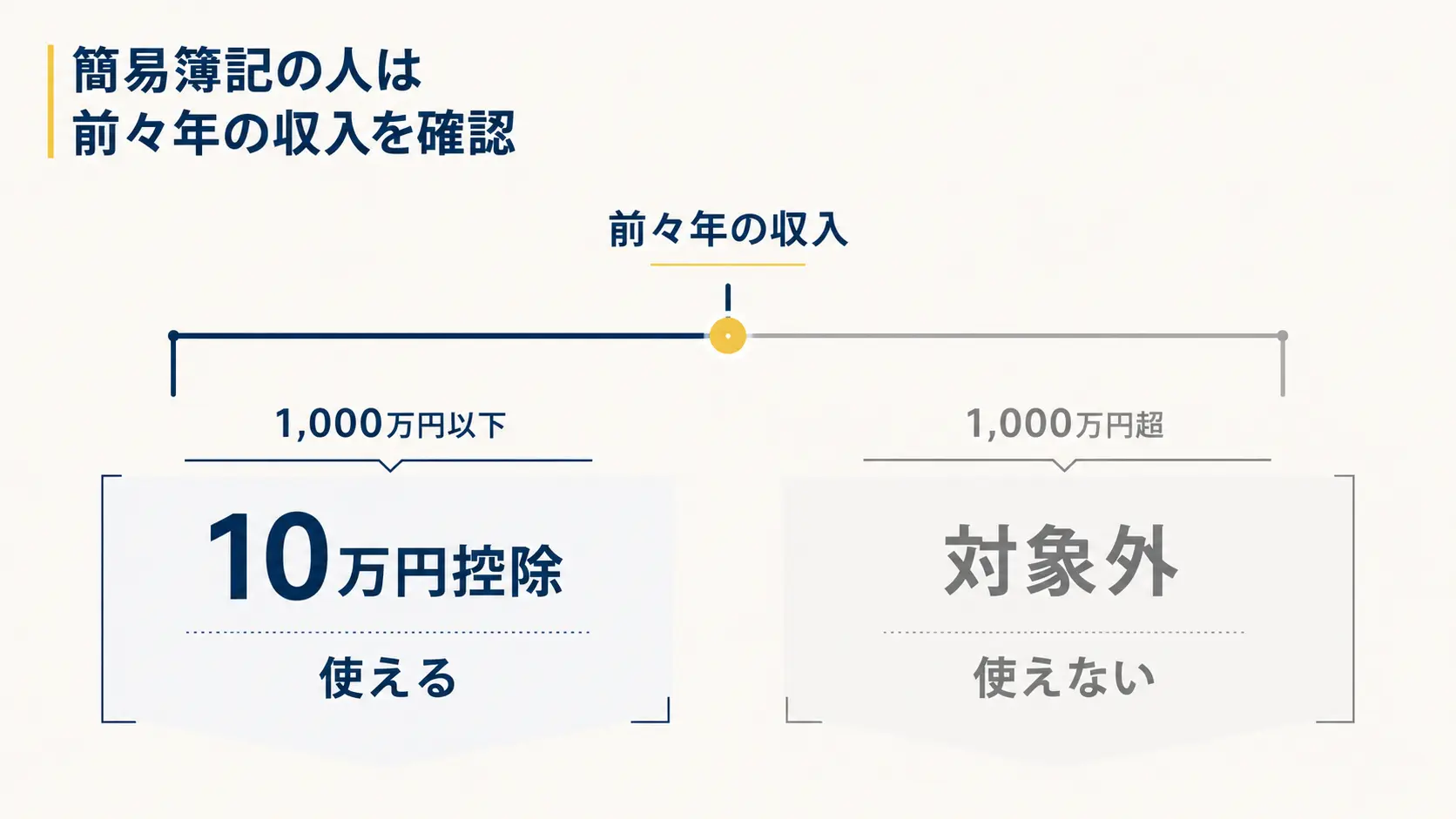

- 簡易簿記の10万円控除は、前々年の事業所得・不動産所得にかかる収入金額が1,000万円を超える場合は控除額0円(増税)

記帳・申告方法ごとに整理すると、控除額は次のように変わります。

| 記帳・申告方法 | 現行 | 2027年分〜 |

|---|---|---|

| 複式簿記+e-Tax+優良な電子帳簿保存 | 65万円 | 75万円(新設) |

| 複式簿記+e-Tax | 65万円 | 65万円 |

| 複式簿記+書面(紙)提出 | 55万円 | 10万円(縮小) |

| 簡易簿記(前々年収入1,000万円以下) | 10万円 | 10万円 |

| 簡易簿記(前々年収入1,000万円超) | 10万円 | 0円 |

適用は2027年分(令和9年分)以降の所得税からで、2028年2月〜3月の確定申告に反映されます。

「優良な電子帳簿保存」とは、訂正・削除履歴が残るシステムで仕訳帳・総勘定元帳を保存し、税務署に届出を出している状態を指します。クラウド会計ソフトの多くが対応していますが、システム設定と税務署への届出が別途必要です。

フリーランスへの具体的な影響

すでにe-Taxを使っている場合、現状の65万円控除はそのまま維持されます。差分の10万円(新設の75万円控除)を取りに行くかは、優良な電子帳簿保存の届出を出すかどうかの判断になります。主要なクラウド会計ソフトは訂正・削除履歴の保存や検索機能といった要件にすでに対応しているものが多く、設定の確認と税務署への届出を済ませれば、追加の手間は大きくないケースが多くなります。

注意が必要なのは、簡易簿記で10万円控除を受けている層です。前々年の収入が1,000万円を超えていれば、2027年分から控除額が0円になります。控除がゼロになるのは、複式簿記+e-Taxに移行するか何もしないかで税額が大きく変わるということです。たとえば所得税率20%・住民税10%の人なら、控除が10万円減ると税負担はおよそ3万円増える計算になります。逆に65万円から75万円へ10万円増やせれば、同じ前提で約3万円の節税です。

紙提出を続けている層も影響を受けます。複式簿記で記帳していても、書面申告のままだと控除が10万円まで下がる方向です。控除額を保つには、クラウド会計+e-Taxへの移行を2027年分までに進めておくのが現実的です。

今のうちにやれること

【適用開始:2027年分(2028年2月〜3月提出)】

適用は2027年分からなので、準備にあてられる時間は実質1年あります。次の順で点検しておくと、来年の申告期に慌てません。

- 自分が今どの控除額のルートにいるか(複式簿記か簡易簿記か、e-Taxか書面か)を確認する

- 簡易簿記の人は、前々年(2025年分)の収入が1,000万円を超えていたかを確認する

- 75万円を狙うなら、使っているクラウド会計が「優良な電子帳簿保存」に対応しているか、税務署への届出が必要かを確認する

優良な電子帳簿保存は、適用を受けたい年の前に届出を出しておく必要があります。2027年分から75万円控除を使うつもりなら、届出の期限を早めに調べておくと取りこぼしを防げます。書面申告を続けてきた人にとっては、この改正がe-Taxへ切り替える実質的な節目になります。青色申告の始め方や開業届・承認申請書の出し方は開業届の出し方と青色申告の始め方で解説しています。

※本記事は令和8年度税制改正大綱(自由民主党、2025年12月19日決定)に基づいています。法案成立後に詳細が確定するため、最新情報は国税庁公式サイトをご確認ください。