フリーランスとして仕事をしていると、これは経費にできるのかと迷う支出が次々と出てきます。インターネットで調べても答えは似たような内容ばかりで、自分のケースで判断できないまま終わることも少なくありません。経費は決められたルールに従うだけのものではなく、自分の事業と支出の関係を説明できるかどうかで決まる領域があります。判断軸と勘定科目、家事按分、迷いやすい具体例、そして経費を増やしすぎることのデメリットまで、自分の支出を整理できる形で実務目線で解説します。

フリーランスの経費とは

経費の話を始める前に、経費とは何か、経費を計上すると何が起きるのか、そして経費の範囲は誰が決めるのかを押さえます。前提を共有しておくと、判断に迷ったときに戻れる軸になります。

経費の役割と節税の仕組み

経費とは、事業所得を得るために必要だった支出のことです。所得税法では2つの規定が必要経費に該当します。1つ目は「総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額」です。2つ目は「その年に生じた販売費、一般管理費その他業務上の費用の額」になります。

フリーランスにとっての経費は、節税の入り口にもなります。1年間の売上から経費を差し引いた金額が事業所得となり、所得から各種控除を引いた額に税率がかかる構造です。経費を計上すると課税所得が下がり、所得税・住民税・国民健康保険料の負担が軽くなる、というのが節税の基本構造です。

ただし、節税できる金額は「経費の額×税率」であって、経費を1円増やしたから1円戻ってくるわけではありません。経費は事業のために支出した結果として手元から出ていくお金でもあります。節税という言葉に引きずられすぎないことも、経費を扱う上での出発点になります。経費以外も含む節税の全体像と優先順位はフリーランスの節税は何ができるか(課税所得を下げる方法)で整理しています。

経費にできるかは自分で決める

経費に算入できる支出には、税法上の大枠のルールがあります。ただし「これは経費、これは経費にならない」という完全な一覧が国税庁から示されているわけではありません。事業との関連性を客観的に説明できれば経費になり、説明できなければ経費から外すしかない、というのが実務上の輪郭です。

つまり、経費にできるかどうかを最後に決めるのは、税務署ではなく自分自身です。事業のために支払ったと自分の言葉で説明できる支出か、を基準に判断していくことになります。あいまいに見える領域があるのは、フリーランスの事業内容や働き方が一人ひとり違うため、画一的なルールでは収まりきらないからです。

経費の起点は節税ではなく、その支出が事業を伸ばすかどうかだと考えています。節税を起点にすると、必要な支出と節税目的の支出の区別がつかなくなります。事業に必要な支出を先に決めて、税で取り戻せる額は後から計算する順序にしてみてください。

経費にできる支出と経費にできない支出

経費にできる代表的な勘定科目と、原則経費にできない支出を整理します。一覧を暗記する必要はなく、自分の事業に関わる項目だけを把握すれば十分です。

経費にできる主な勘定科目

フリーランスの仕事でよく使われる勘定科目は、おおむね以下に集約されます。

| 勘定科目 | 該当する主な支出 |

|---|---|

| 通信費 | インターネット回線・携帯電話・サーバー代 |

| 旅費交通費 | 電車・タクシー・出張宿泊・打ち合わせ移動 |

| 消耗品費 | 文房具・10万円未満の備品・印刷用紙 |

| 地代家賃 | 事務所家賃・自宅の業務按分分・コワーキング利用料 |

| 接待交際費 | 取引先との接待・お中元お歳暮 |

| 会議費 | 打ち合わせを兼ねた飲食・会議室利用料 |

| 新聞図書費 | 業務関連の書籍・新聞・有料記事購読料 |

| 支払手数料 | 振込手数料・クラウドソーシング手数料・税理士報酬 |

| 外注工賃 | 業務を外部に委託した費用 |

| 租税公課 | 個人事業税・収入印紙・自動車税の業務分 |

| 減価償却費 | 10万円以上の備品・車両の費用按分 |

勘定科目はあくまで仕訳の整理用です。経費かどうかの本質は「事業との関連性を説明できるか」であり、勘定科目を完璧に分類することではありません。クラウド会計を使えば自動で振り分けられる範囲も広いので、迷ったら「事業関連性 → 勘定科目」の順に考えると整理しやすくなります。

経費にできない支出

事業に関わる支出のすべてが経費にできるわけではありません。代表的な経費にできない支出は次のとおりです。

- 所得税・住民税の本体(個人にかかる税金で、事業経費ではない)

- プライベートの生活費(食費・衣類・娯楽)

- 罰金・反則金・延滞税・加算税

- 自宅住宅ローンの元本部分(利息は按分可能)

- 生計を共にする家族への給与(青色事業専従者を除く)

- 敷金・保証金(戻ってくる前提のお金)

- 個人事業主自身の健康診断費用や生命保険料

ポイントは「個人にかかる税金」と「プライベートの支出」と「戻ってくるお金」の3カテゴリです。所得税・住民税の本体は経費にできないというルールは見落とされがちで、租税公課にどの税金を入れるかの判断にも影響します。

領収書がないときの扱い

冠婚葬祭や交通系ICカードの利用、自販機での飲料など、領収書を発行してもらえない支出は事業を続けていると一定数あります。領収書がないからといって経費にできないわけではなく、自分で出金伝票を作成して記録するのが一般的な対応です。

出金伝票には、日付・支払先・金額・支払内容を記載します。あわせて、業務メール・SNS・カレンダーの予定・振込明細など、客観的な裏付けが残るものを保存しておきます。支払いの事実と業務との関連性の2点が、税務調査で問われるポイントです。領収書の有無よりも、事業のために必要だったと説明できる材料が残っているかが判断を分けます。

勘定科目は仕訳のラベルにすぎず、本質ではないと考えています。分類はクラウド会計に任せて構いません。エネルギーを向けるのは、事業との関連性を説明できるかどうかの判断です。迷ったら、勘定科目より先に事業関連性を確かめてみてください。

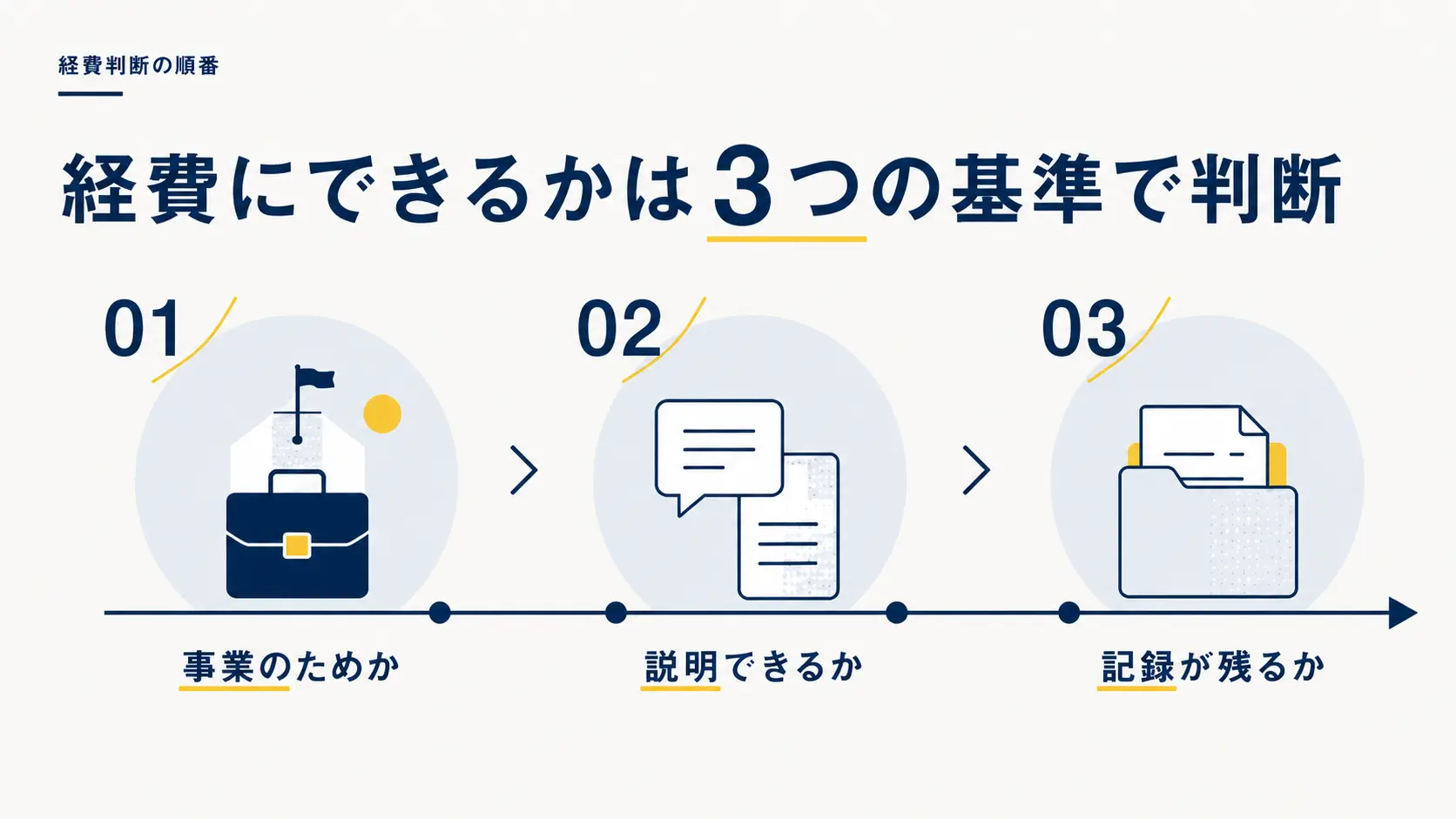

経費にできるか迷ったときの判断軸

経費にできる支出と経費にできない支出を見たうえで、それでもグレーに見える支出は出てきます。判断に迷ったときに戻れる軸を、3つの角度から整理します。

事業との関連性を説明できるか

迷ったときの判断軸はシンプルで、「事業のために必要だったと自分の言葉で説明できるか」だけです。説明できる支出は経費に入れる、説明できない支出は外す、という二択に落とし込みます。

説明できるとは、たとえば次のような状態を指します。

- 取引先との会食であれば、相手の名前・打ち合わせ内容・案件名を言える

- 書籍代であれば、業務でどう活かしたかを具体例で語れる

- 出張費用であれば、業務目的と訪問先を提示できる

事業との関連性を客観的に説明できる支出だけを経費に入れる、という基準を自分の中に置いておくと、毎回の判断がぶれにくくなります。

ぶっちゃけどこまで通っているのか

実際のところ、フリーランスが計上する経費が1件ずつ細かく確認されているわけではありません。確定申告書を提出した時点では、税務署側で領収書を1枚ずつチェックするわけではないので、申告した経費が一旦は「通っている」状態になります。

ただし「通っている」ことと「認められている」ことはイコールではありません。税務署は申告内容を後から確認する権限を持っており、税務調査が入ったときには領収書・帳簿・取引の実態が問われます。否認されれば過去分の追徴課税が発生します。

「ぶっちゃけどこまで通っているか」に対する誠実な答えは、「一旦は通っているが、後から問われる可能性は常に残っている」です。グレーな経費を増やすかどうかは、一度受けた節税効果と、後から否認されたときのコストを天秤にかけた判断になります。

グレーゾーンと税務調査のリスク

税務調査で経費が否認されると、過去にさかのぼって追加で税金を払う必要が出てきます。本来納める税金との差額に加えて、過少申告加算税や延滞税が上乗せされる仕組みです。意図的に隠したと判断されれば重加算税まで加わり、追徴額は当初の節税で浮いた額を大きく超えることもあります。

フリーランスが税務調査の対象になる確率は法人より低いものの、ゼロではありません。数年分まとめて指摘されると、節税で浮かせた額を大きく超える追徴になりうるのが現実です。

経費の判断軸を持つということは、節税効果を最大化するというより、後から問われたときに自分の判断を説明できる状態を保つことです。

グレーな経費は、税務調査で問われたときに説明できるかを基準にしています。説明できる支出は計上し、詰まる支出は外す、というシンプルな線引きです。節税効果と否認リスクは、両方ともコストとして比較する対象になります。迷ったら、調査の場面を想像して説明できるかを試してみてください。

フリーランスの家事按分の考え方

自宅で仕事をするフリーランスにとって、家賃や光熱費を経費にできるかどうかは大きな関心事です。事業用とプライベートが混ざる支出を分ける考え方が家事按分です。

家賃や光熱費の按分

自宅を仕事場として使っている場合、家賃・光熱費・通信費の一部を経費にできます。フリーランスがよく使う按分の根拠は3パターンに集約されます。

- 仕事部屋の面積比(部屋全体/自宅全体)

- 業務に使う時間の比率(稼働時間/生活時間)

- 回線や電気の用途比率(業務利用回線/全回線)

家賃を例にすると、自宅50平米のうち仕事専用の部屋が10平米であれば、家賃の20%を地代家賃として経費に入れる、という按分が一般的です。光熱費は時間比、通信費は業務用と私用の混在度合いで判断します。

按分割合に絶対の正解はありません。事業のために使っている割合を自分なりの根拠で説明できればよい、というのが家事按分の柔軟な部分でもあり、難しい部分でもあります。

車関連費の按分

自家用車を業務でも使っている場合、車両関連費(ガソリン・自動車税・車検代・保険料・減価償却費)を業務利用分だけ経費にできます。按分の基準は走行距離や業務利用日数が一般的です。

たとえば年間1万kmの走行のうち4,000kmが業務利用であれば、車両関連費の40%を経費にする、という整理になります。業務利用の事実を残しておくことが、車関連の経費を計上する上での前提になります。

走行距離計の写真、業務利用時の日付メモ、訪問先のリストなど、後から説明できる材料を月ごとに残しておくと、税務調査時の対応もスムーズになります。

按分割合の決め方と根拠の残し方

按分割合を決めるときに見落とされがちなのが、「なぜ20%なのか」「なぜ50%なのか」を説明できる根拠を残すことです。後から税務署に聞かれたときに「感覚で決めた」としか答えられないと、否認の対象になりやすくなります。

按分根拠としてよく使われるのは次のような記録です。

- 部屋の図面に業務スペースを書き込んだもの

- 稼働カレンダーや時間記録ツールのスクリーンショット

- 通信回線の業務用と私用の利用ログ

- 業務利用日の手書きメモやエクセル記録

按分割合は1度決めたら毎年同じである必要はありません。事業の形が変われば按分も変わるのが自然です。変えるたびに根拠を残しておく習慣をつけると、年をまたいでも整合性のある経費計上ができます。

家事按分は割合の数字より、根拠を残せているかが重要だと思っています。20%でも30%でも、説明できれば問題は起きにくく、説明できないと否認の対象になります。面積や業務利用日数など、説明しやすい1つの基準を決めて記録する習慣をつけてみてください。

経費判断で迷いやすい具体例

家事按分以外にも、フリーランスが判断に迷う支出はいくつかパターンがあります。よくある4ケースについて、経費にできる場合とできない場合を整理します。

衣類と美容代の扱い

スーツや一般的な衣類は、原則として経費にできません。プライベートでも着用できる衣類は、業務専用と説明しにくいためです。

経費にできる可能性があるのは、明らかに業務専用と説明できる衣装や装備に限られます。

- 撮影や配信向けの衣装(私服として使わないもの)

- 業務専用のユニフォーム・作業着

- 屋外撮影用の防寒着や安全装備

美容関連も同様で、モデルや配信業など「見た目が直接の商品」である場合を除き、原則経費にしにくい領域です。業務と私生活で兼用できるものは、経費に入れない方向で判断するのが安全です。

食事代と取引先との会食

一人で取る食事は、原則として経費にできません。事業をしていなくても発生する生活費とみなされるためです。コンビニ弁当や外食ランチを片端から経費にする処理は、税務調査で否認されやすい代表例です。

一方、取引先や業務関係者との会食は経費にできます。勘定科目は使い分けが必要で、取引先との接待やお中元お歳暮は接待交際費、打ち合わせを兼ねた飲食や社内的なミーティング費用は会議費に分類するのが一般的です。

会食を経費にする場合は、相手の名前・人数・打ち合わせ内容を領収書の裏や帳簿のメモ欄に残しておきます。参加者と業務上の目的を後から説明できる状態を保つことが、食事代を経費にする条件です。

10万円以上の備品の扱い

パソコン・カメラ・机など、10万円以上の備品は購入年に全額を経費にできません。減価償却資産として、法定耐用年数にわたって少しずつ経費にしていきます。

ただし、青色申告者には少額減価償却資産の特例があります。取得価額40万円未満の資産を年間合計300万円までその年に全額経費化できる特例です。上限は2026年4月1日以後に取得した資産から30万円未満→40万円未満に拡大され、適用期限も令和11年3月末まで延長されました。10万円以上20万円未満の備品については、3年間で3分の1ずつ経費にする一括償却資産という選択肢もあります。改正後の枠組みは少額減価償却資産の特例が40万円未満に拡大(2026年改正)で整理しています。

20万円のノートパソコンを買ったとき、白色申告なら数年に分けて按分、青色申告なら特例で初年度に全額経費化、という違いが出ます。10万円・20万円・40万円の3つの境目を意識すると、備品購入の意思決定が変わります。

書籍代と健康診断費

業務に関連する書籍やセミナー代は、新聞図書費や研修費として経費にできます。技術書・業界誌・有料記事の購読料・オンライン講座・業界カンファレンス参加費などが該当します。

判断のポイントは、現在の事業や今後関わる予定の事業領域と関連しているかです。趣味の延長と区別がつきにくいものは説明が難しくなります。

一方、フリーランス自身の健康診断費用や人間ドック代は、原則として経費にできません。福利厚生費という勘定科目は「役員や従業員のための支出」を想定しており、個人事業主自身は福利厚生の対象に含まれないためです。家族や従業員を雇っている場合は、対象者分の健康診断費を福利厚生費に入れられる余地があります。健診の受け方や費用、本人分の経費の扱いはフリーランスの健康診断の受け方と費用で整理しています。

迷いやすい支出は、業務と私生活の境目があいまいなものです。自分の判断軸は、私生活でも発生する支出かどうかで切り分けることだと考えています。発生するなら原則外し、業務だから発生したものだけ計上します。迷ったら、フリーランスをやめたら同じ支出をするかと自問してみてください。

経費を増やせば得とは限らない理由

経費にできる範囲を広げる視点で整理してきました。一方で、経費を増やすことには見落とされがちなデメリットがあります。節税という言葉の前に立ち止まる材料を3つ整理します。

手元キャッシュは経費の分だけ減る

経費は、節税のために計上できる魔法の数字ではありません。経費とは、事業のために実際に支払ったお金です。経費を1円計上できるということは、1円のキャッシュが手元から出ていったということでもあります。

節税できる金額は「経費の額×税率」なので、たとえば所得税と住民税の合算税率が30%の人が10万円の経費を増やしても、減る税金は3万円です。差し引き7万円のキャッシュは手元から出ていっています。

経費を増やすこと自体が得につながるのではなく、事業に必要な支出を結果として税で一部取り戻せる、というのが正しい構造です。事業に必要のない支出を経費に入れる発想は、節税よりも先にキャッシュを減らす行為になります。

住宅ローンや賃貸審査への影響

経費を多く計上すると事業所得は下がります。所得が下がると課税額は減りますが、住宅ローンや賃貸物件の審査では「所得の低い人」として評価される場面があります。

住宅ローンの審査では、フリーランスは確定申告書の控えを過去2〜3年分提出するのが一般的です。経費を上限まで積み増した結果として所得が低くなっていると、借入可能額が下がる、もしくは審査に通りにくくなる、というケースが起きます。

賃貸契約でも、年収証明として確定申告書の所得欄を見られることがあります。節税のために所得を下げすぎることが、ライフイベントの選択肢を狭める場合があると知っておくと、経費戦略の組み方が変わります。

フリーランスの賃貸審査の通し方や必要書類はフリーランスは賃貸を借りられる(審査の通し方)で整理しています。

国民健康保険料と住民税への影響

国民健康保険料と住民税は、前年の所得をもとに計算されます。経費を増やして所得を下げれば、国民健康保険料も住民税も下がる方向に働きます。年収別の国保の負担額や保険料の抑え方はフリーランスの社会保険と年収別の負担額で整理しています。

ただし、極端に所得を低く出すと別の影響も出てきます。

- 国民年金保険料は所得連動ではないため、所得を下げても保険料は変わらない

- iDeCoの拠出限度額は所得とは別の上限なので、所得を下げても積立額には直接影響しない

- 一方で、所得が低いと配偶者控除や扶養の判定で意図しない動きが出ることがある

経費を最大限積み増す前提ではなく、自分の事業と生活設計に合った適切な所得水準を考えることが、長期的には支払う総額を最小化する近道です。

節税は、支出ありきで損が少なくなるだけの行為だと考えています。経費を増やしても、戻る分より出ていく分のほうが大きいのが基本です。必要のない支出を経費にするのは、節税ではなく純粋な支出の増加でしかありません。経費を増やす前に、その支出が事業に必要かを先に判断してみてください。

フリーランスの経費率に上限はあるか

経費にいくらまで、売上の何%まで、という上限があるのかは、検索でもよく挙がる疑問です。法律上のルールと、実務上の感覚の2つから整理します。

法律上の上限はない

結論として、フリーランスの経費に法律上の上限はありません。事業との関連性を説明できる支出であれば、金額の大小を問わず経費に入れられます。売上の50%でも70%でも、根拠があれば計上できるのが原則です。

ただし「フリーランス 経費 いくらまで」のように上限を気にする検索が一定数あるのは、税務調査に引っかからない水準を知りたい、という実務的な関心が背景にあります。法律上の上限はないが、実務上の目安はある、という二段構えで考えるとつかみやすくなります。

業種別の経費率の目安

業種ごとに、経費率の常識的なレンジは存在します。仕入れがほとんどないフリーランス(ライター・コンサル・エンジニア・デザイナーなど)は経費率が比較的低くなります。撮影機材や材料費がかかる業種(映像・写真・物販系)は経費率が高くなる、という傾向です。

具体的な数値は事業内容によって大きく異なるため、一律の目安を示すのは難しい領域です。同じ業種のフリーランス仲間と比べて、自分の経費率が極端に高くないか、を確認する目線で考えるとつかみやすくなります。

高すぎる場合の税務調査リスク

売上に対して経費率が極端に高い場合、税務調査の対象になりやすい傾向があります。同業種の平均と比べて経費率が大きくずれていると、税務署側でフラグが立ちやすい仕組みです。

経費率が高いことが直ちに違法というわけではなく、根拠が説明できれば問題はありません。経費率の高さそのものではなく、経費率を説明できる事業実態があるかが本質です。

たとえば、機材投資で初年度に固定資産が増えた、外注比率の高い事業構造だ、という説明ができれば経費率が高くても問題になりません。一方で、毎年継続して売上の大半を経費にしているが事業の実態が薄い、というケースは指摘の対象になります。

経費率の上限を気にする発想自体が、節税起点になっているサインだと感じています。必要な支出を積み上げた結果として経費率が出るのが本来の順序です。同業者と比べて極端に外れていないか、外れているなら理由を言語化できるかを点検してみてください。

領収書と帳簿の保管ルール

経費として計上した支出は、領収書や帳簿の保管がセットで義務付けられています。保管期間と方法、そしてインボイス制度に絡む変更点を整理します。

保管期間と保管方法

個人事業主の帳簿・書類の保存期間は、申告方法によって変わります。

- 青色申告:帳簿および決算関係書類は7年、現金預金取引等関係書類も原則7年(前々年分の事業所得などが300万円以下の場合、一部書類は5年)、その他の書類は5年

- 白色申告:法定帳簿は7年、任意帳簿および書類は5年

出典:個人で事業を行っている方の記帳・帳簿等の保存について|国税庁

保管方法は紙でも電子でも構いません。電子帳簿保存法に対応したスキャナ保存や、電子取引データの保存ルールがあり、要件を満たせばクラウド会計の領収書アップロード機能でそのまま保存できます。

月に1回、領収書を整理してデジタル化する習慣をつけておくと、7年分の紙の山にならずに済みます。クラウドに上げた領収書は検索性も高く、税務調査時の対応もスムーズになります。

インボイス制度で変わる経費精算

インボイス制度の開始により、経費精算でも適格請求書(インボイス)の取り扱いが必要になっています。課税事業者として消費税の仕入税額控除を受ける場合、原則として適格請求書発行事業者が発行したインボイスの保存が必要です。

ただし、税込1万円未満の課税仕入れについては、適格請求書がなくても帳簿の保存のみで仕入税額控除ができる「少額特例」があります。対象期間は2023年10月1日から2029年9月30日までです。対象事業者は、基準期間における課税売上高が1億円以下、または特定期間における課税売上高が5,000万円以下の事業者となります。

出典:少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要|国税庁

免税事業者のフリーランスは仕入税額控除自体を行わないため、インボイスの保存義務はありません。一方で取引先側がインボイスを必要とするため、相手から適格請求書発行事業者になるよう求められるかどうかが論点になります。2割特例の終了と3割特例への移行など最新の動向はインボイス「2割特例」終了と「3割特例」で整理しています。

紙で溜め込まずクラウドに上げる仕組みを早く作ることがコツだと考えています。段ボールを抱える生活は自由を損なう典型例で、後回しにすると確定申告期に丸ごと跳ね返ってきます。今月から領収書をその場でスマホ撮影する習慣を試してみてください。

確定申告で経費を漏れなく計上するために

経費の判断軸ができても、年末に領収書を整理しきれず計上漏れが出るのはよくあるパターンです。漏れを減らすための申告方法の選択と、日常の運用を整理します。

青色申告と白色申告での違い

青色申告と白色申告は、経費にできる範囲そのものに直接の差はありません。経費の項目や勘定科目は両方とも共通です。違いが大きいのは、青色申告だけが使える特典の数です。

| 比較軸 | 青色申告 | 白色申告 |

|---|---|---|

| 特別控除 | 最大65万円 | なし |

| 少額減価償却資産の特例 | 40万円未満を全額経費化(年300万円まで) | 利用不可 |

| 専従者給与 | 青色事業専従者給与として全額経費化 | 事業専従者控除(配偶者86万円・その他50万円まで) |

| 赤字の繰越 | 3年間繰越可能 | 不可 |

| 帳簿の手間 | 複式簿記が必要 | 簡易な帳簿でも可 |

| 向いている人 | 帳簿の手間をかけても節税を最大化したい人 | 手続きをシンプルに保ちたい人 |

出典:No.2072 青色申告特別控除|国税庁 / No.2070 青色申告制度|国税庁

最大65万円の青色申告特別控除を受けるには、複式簿記による記帳に加えて、e-Taxによる電子申告か電子帳簿保存のいずれかが必要です。クラウド会計を使えば複式簿記のハードルは下がるので、事業所得を継続的に得るならまず青色申告承認申請書を出す、というのが標準的な選択肢になります。開業届と青色申告承認申請書の出し方は開業届の出し方と青色申告の始め方で詳しく解説しています。

1年を通じて記帳する仕組みを作る

経費が漏れる最大の原因は、確定申告期になって1年分をまとめて整理しようとすることです。1月や2月に12月分の領収書を見ても、何の打ち合わせだったか思い出せなくなっています。

漏れを減らす運用のコツは次のとおりです。

- 領収書はその場でスマホ撮影してクラウドに上げる

- 銀行口座とクレジットカードを事業用と私用で分ける

- クラウド会計の自動連携で取引を自動取得する

- 月に1回、未処理の取引を整理する時間を確保する

確定申告のための1か月ではなく、12か月かけて確定申告の準備をする、という発想に変えると、経費の取りこぼしは大きく減ります。同時に、家事按分の根拠記録や領収書のメモも残りやすくなり、税務調査時の対応材料も自然に蓄積されます。確定申告の要否や書類、手順はフリーランスの確定申告のやり方と必要書類で整理しています。

青色と白色で迷うなら、まず青色申告承認申請書を出すのが基本線だと伝えています。複式簿記の手間はクラウド会計で吸収されるので、控除・赤字繰越・少額減価償却資産の特例の差分が純粋なリターンになります。提出期限があるので、国税庁の案内で自分の期限を早めに確認してみてください。

経費は守りではなく攻めの判断として扱おう

経費は、節税のためにかき集めるものではありません。事業を伸ばすために必要な支出を、結果として税の仕組みで一部取り戻せるもの、というのが本来の姿です。守りの帳尻合わせとして経費を眺めるのではなく、自分の事業に何が必要かを攻めの視点で決めて、結果として経費が形になっていくのが健全な順序になります。

判断軸を簡潔にまとめます。

- 経費にできるかを最後に決めるのは自分。事業との関連性を説明できるかが唯一の軸

- 家事按分や迷いやすい支出は、按分根拠と業務関連性の説明材料を残す

- 経費を増やすこと自体が得ではなく、キャッシュ・住宅ローン・国保への影響もセットで考える

- 業種ごとに常識的な経費率のレンジはあり、極端に外れると税務調査リスクが上がる

- 領収書は青色7年・白色5年を基本に保管。少額特例など制度の変更もあわせて押さえる

まず始めるなら、今支払っている支出のうち、事業のために必要だったと自分の言葉で説明できるものをリストアップするところからになります。リストが固まれば、経費の判断軸も、按分の根拠も、領収書の保管方法も、自分の事業に合った形で組み立てやすくなります。

経費を攻めの判断と呼んだのは、節税起点と事業起点では結果として残る数字が変わるからです。前者は税金を減らすことが目的になり、後者は事業を伸ばした結果として税が効きます。事業に何が必要かを先に決めて、後から勘定科目に当てはめる順序を試してみてください。

※本記事の内容は2026年5月時点の情報にもとづいて執筆しています。税制や制度は変更される場合があります。最新情報は国税庁公式サイトをご確認ください。