老後資金をどう作るかは、厚生年金のないフリーランスにとって避けて通れないテーマです。2026年12月の制度改正で、iDeCo(個人型確定拠出年金)の毎月の掛金の上限が引き上げられます。第1号被保険者にあたる個人事業主の枠は、月6.8万円から7.5万円へ。掛金は全額が所得控除の対象になるため、節税をしながら積み立てられる金額が増えることを意味します。

iDeCoの掛金上限と加入年齢が変わる

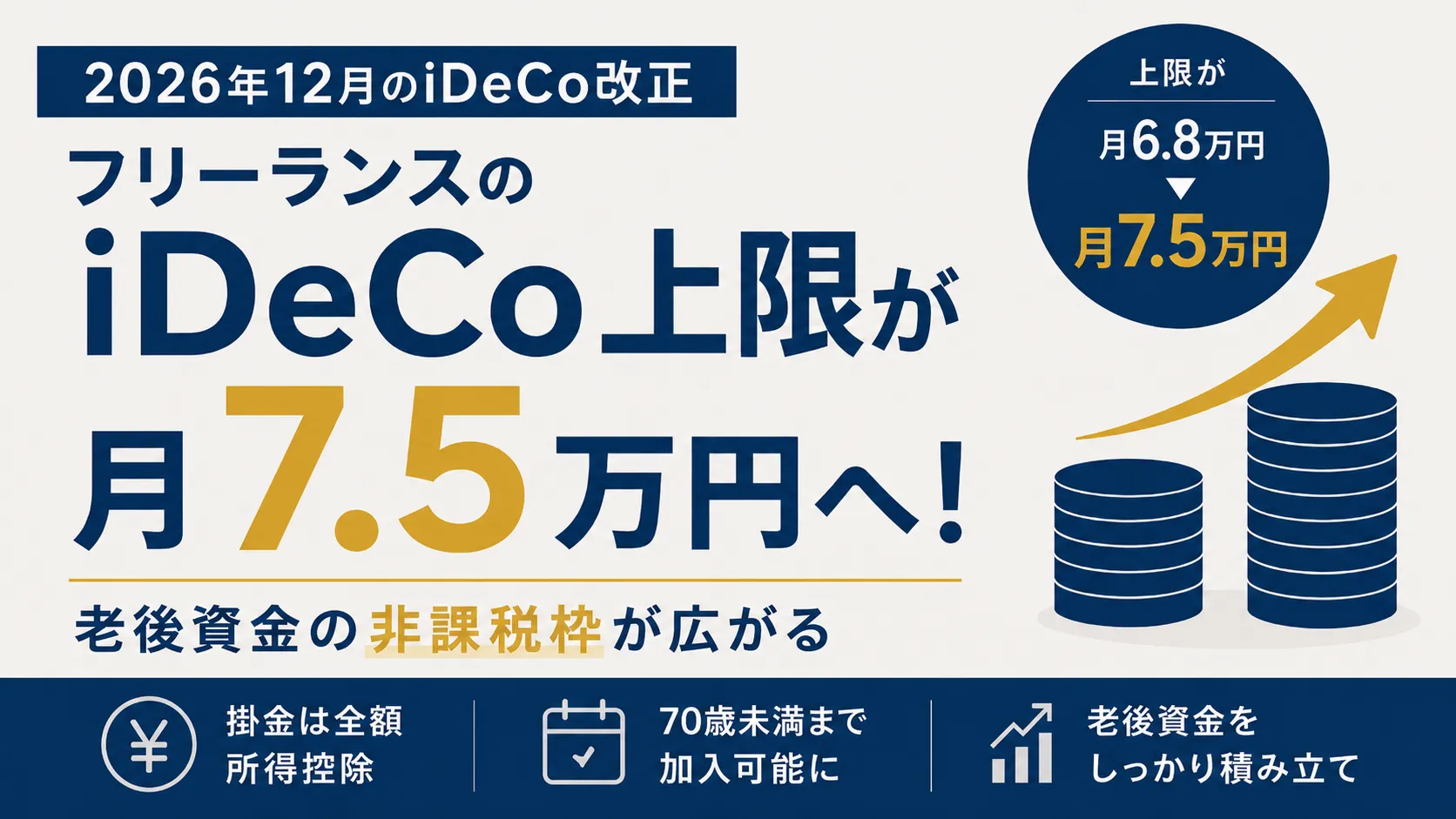

2026年12月1日に施行されるiDeCoの改正で、第1号被保険者の拠出限度額が月7.5万円に引き上げられます。第1号被保険者は、自営業者やフリーランスなど、国民年金に自分で加入している人を指します。

会社員のiDeCoの上限が月2万円台にとどまるのに対し、フリーランスの枠が大きいのには理由があります。会社員には厚生年金が上乗せされますが、フリーランスの公的年金は国民年金だけです。その差を自分で埋められるよう、iDeCoの枠が手厚く設けられています。

ただし、月7.5万円は国民年金基金や付加年金と合わせた共通の枠です。国民年金基金に加入している人や付加保険料を納めている人は、その分を差し引いた額がiDeCoの上限になります。あわせて、加入できる年齢も広がります。これまで65歳未満だった加入可能年齢が70歳未満まで延び、働き続ける限り、より長く積み立てを続けられます。

フリーランスの老後資金にどう効くか

iDeCoの掛金は、その全額が小規模企業共済等掛金控除として所得から差し引けます。上限が月6.8万円から7.5万円に上がると、年間で最大81万6千円から90万円まで、控除の対象が広がります。

節税の効果は、所得が高い人ほど大きくなります。たとえば課税所得が500万円ほどのフリーランスが年間90万円を拠出した場合、所得税と住民税を合わせておよそ27万円の負担軽減につながります。税率は所得によって変わりますが、厚生年金がない分の老後資金を自分で準備しながら、その年の課税所得を下げられるのがiDeCoの特徴です。iDeCoを含む老後の備えや上乗せ制度はフリーランスの年金と上乗せ制度の選び方、掛金を含む節税全体はフリーランスの節税は何ができるか(課税所得を下げる方法)で整理しています。

使う前に知っておきたい注意点

枠が広がるのは魅力ですが、iDeCoには気をつけたい点もあります。最大の注意は、掛金が原則60歳まで引き出せないことです。老後のための制度なので、当面使う可能性のあるお金を入れると、いざというときに動かせません。生活防衛資金とは分けて考えます。

また、iDeCoは口座の管理に手数料がかかり、運用するため元本が変動します。選ぶ商品によっては、受け取るときに増えていることも減っていることもあります。受け取り時にも、一定額を超えると税金がかかる場合があります。節税の効果と、これらのコストや制約を見比べて、無理のない掛金から始めるのが現実的です。口座を開く金融機関によって手数料や選べる商品が違うため、始める前に比べておくと、長く払うコストを抑えられます。

小規模企業共済やNISAとの使い分け

フリーランスが老後やもしものために使える制度は、iDeCoだけではありません。掛金が全額所得控除になる小規模企業共済は、廃業や退職のときに受け取れる、退職金のような制度です。所得控除はないものの、いつでも引き出せるNISAは、使う時期を選ばない資金に向きます。

ざっくり分けると、完全に老後まで使わないお金はiDeCo、廃業時の備えは小規模企業共済、近い将来に使うかもしれないお金はNISA、という使い分けができます。加えて、月400円の付加保険料を納めると将来の国民年金を上乗せできる付加年金もあります。少額ですが、受け取り始めて2年ほどで納めた額の元が取れる手厚さで、フリーランスならではの老後の備えの一つです。どれか一つに絞る必要はなく、掛けられる額の範囲で組み合わせると、節税と引き出しやすさのバランスが取れます。

上限が変わる前にしておきたい確認

掛金の上限が上がることは、使える非課税の枠が増えるということです。改正に向けて、いくつか確認しておくとスムーズです。

- すでにiDeCoを満額で積んでいる人は、2026年12月以降に増やせる余地が出てくる

- 国民年金基金や付加年金に入っている人は、その分を差し引いた額が自分のiDeCoの上限になるため、共通枠を計算しておく

- まだ始めていない人は、証券会社や銀行で口座を開設するところからになる(手続きに数週間かかることもある)

まず、毎月いくらを老後に回せるかを家計から逆算します。上限が上がっても、生活を圧迫しない範囲の掛金を続けることが優先です。受け取るときは一時金か年金かを選べ、退職所得控除などの仕組みも使えますが、それは受け取りが近づいてから考えれば十分です。

※本記事は2026年6月時点の厚生労働省の公表資料に基づいています。施行は2026年12月1日が予定されています。最新情報は厚生労働省・iDeCo公式サイトをご確認ください。