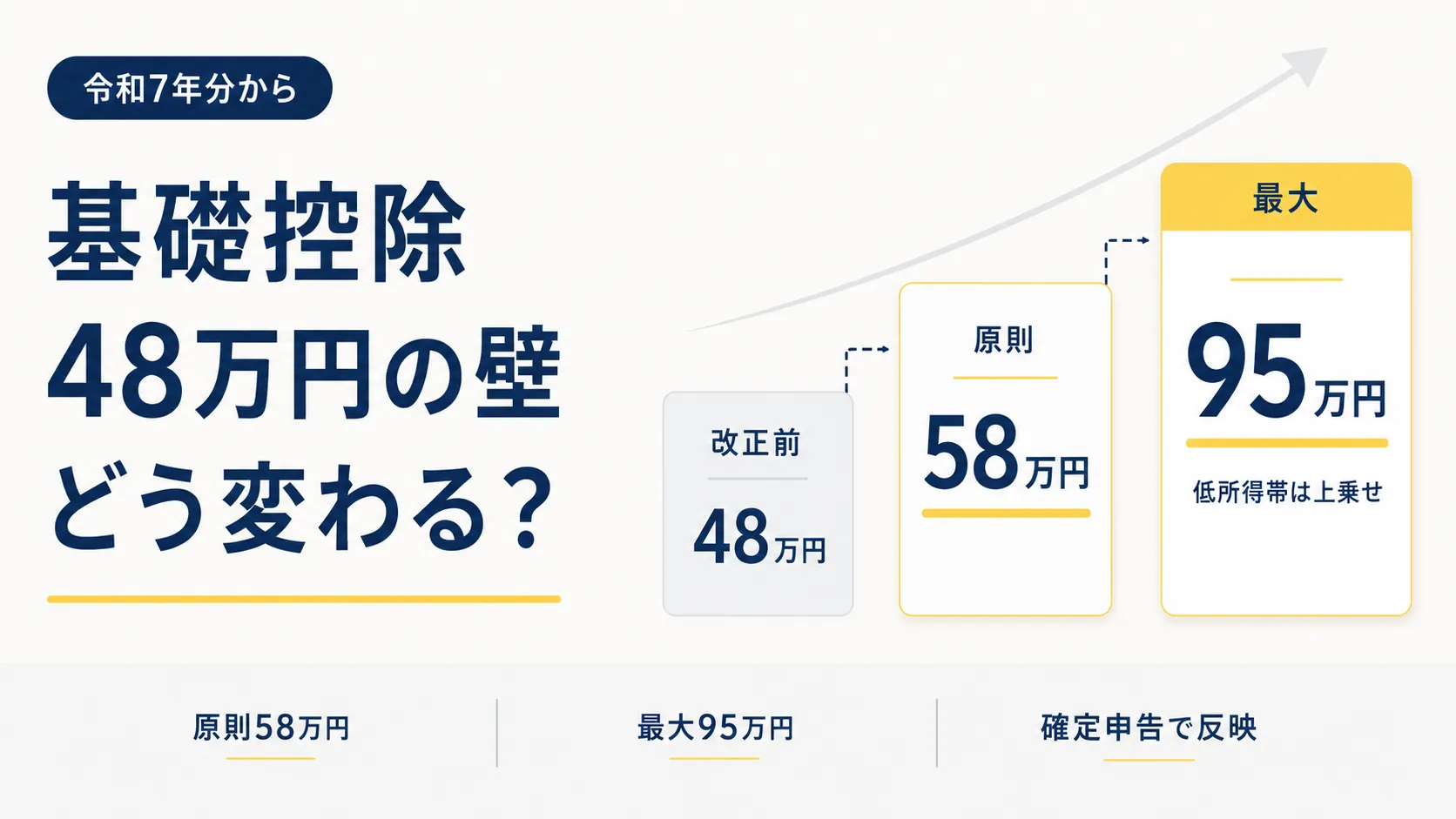

2025年12月に決まった令和7年度税制改正で、所得税の基礎控除が見直されました。これまで一律48万円だった基礎控除が、原則58万円に引き上げられ、合計所得金額が低い人ほど手厚く、最大95万円まで上乗せされます。適用は令和7年分(2025年分)以後の所得税から。来年2〜3月の確定申告で初めて反映される、ほぼすべての個人事業主に関わる改正です。

基礎控除はどこがどう変わったか

基礎控除は、すべての納税者の所得から一律で差し引ける控除です。これまでフリーランスの間で「48万円の壁」と呼ばれてきた金額が、合計所得金額に応じて次のように変わりました。

| 合計所得金額 | 改正前 | 改正後(令和7・8年分) |

|---|---|---|

| 132万円以下 | 48万円 | 95万円 |

| 132万円超〜336万円以下 | 48万円 | 88万円 |

| 336万円超〜489万円以下 | 48万円 | 68万円 |

| 489万円超〜655万円以下 | 48万円 | 63万円 |

| 655万円超〜2,350万円以下 | 48万円 | 58万円 |

出典:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

ポイントは、合計所得金額が低い人ほど控除が大きく上乗せされることです。所得が132万円以下なら95万円、655万円超でも58万円と、どの区分でも改正前の48万円より増えます。基礎控除はすべての人が使える控除なので、影響はほぼ全員に及びます。

恒久の部分と時限の部分がある

注意したいのは、上乗せのすべてがずっと続くわけではない点です。合計所得655万円超〜2,350万円以下の58万円は恒久措置です。一方、132万円超〜655万円以下の帯に乗っている88万円・68万円・63万円の上乗せは、令和7年分と8年分の2年間だけの時限措置で、令和9年分以後は段階的に58万円へ統一されていきます。

つまり、令和7年・8年分はとくに控除が大きい2年間になります。なお、合計所得2,350万円を超える人は、従来どおり控除額が段階的に減る扱いのままで、今回の引き上げの対象外です。

フリーランスの手取りにどう効くか

控除が増えれば、その分だけ課税所得が下がり、所得税と住民税が軽くなります。

たとえば合計所得300万円のフリーランスは、基礎控除が48万円から88万円へ、40万円増えます。所得税と住民税を合わせた負担は、税率の区分にもよりますが、おおむね8万円前後軽くなる計算です。所得が655万円を超える人でも、48万円から58万円へ10万円増え、3万円ほどの軽減につながります。

基礎控除は、青色申告特別控除など他の控除とは別枠です。青色申告特別控除(最大65万円)で所得を圧縮したうえで、さらに基礎控除を差し引けるため、両方を使えるフリーランスほど恩恵は積み上がります。控除はそれぞれが独立して効くため、自分が使える控除を取りこぼさないことが、結局いちばんの節税になります。使える所得控除の全体像はフリーランスの節税は何ができるか(課税所得を下げる方法)で整理しています。

ここで、住民税の基礎控除も国税の見直しに合わせて整理される点は押さえておきます。去年と同じ所得なのに税額が下がっていると気づくのが、ちょうど来年の申告のタイミングです。

給与もある兼業フリーランスは給与所得控除も上がる

会社員をしながら副業でフリーランス収入がある人や、独立直後で給与のあった年は、もう一つの改正も関係します。給与収入から差し引ける給与所得控除の最低保障額が、55万円から65万円へ引き上げられました。給与のある年は、基礎控除の引き上げと合わせて、課税所得を抑える幅がさらに広がります。

出典:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

確定申告に向けてやれること

令和7年分の確定申告は、令和8年2月16日から3月16日までです。基礎控除は申告書の作成時に自動で反映されるため、特別な手続きは要りません。会計ソフトやe-Taxも改正後の控除額に対応していくため、例年どおり申告すれば取りこぼしはありません。確定申告そのものの要否や進め方はフリーランスの確定申告のやり方と必要書類で整理しています。

やっておくと役立つのは、年内の所得の見込みを一度ざっと出しておくことです。自分の合計所得がどの区分に当たるかがわかれば、控除額の見当がつき、納税額の予測が立てやすくなります。自分がどの控除区分に入るかを先に知っておくと、来年の申告で慌てずに済みます。

※本記事は2026年6月時点の国税庁・令和7年度税制改正の公表資料に基づいています。住民税の取り扱いや各種控除との関係など詳細は、国税庁の公式サイトおよびお住まいの自治体でご確認ください。