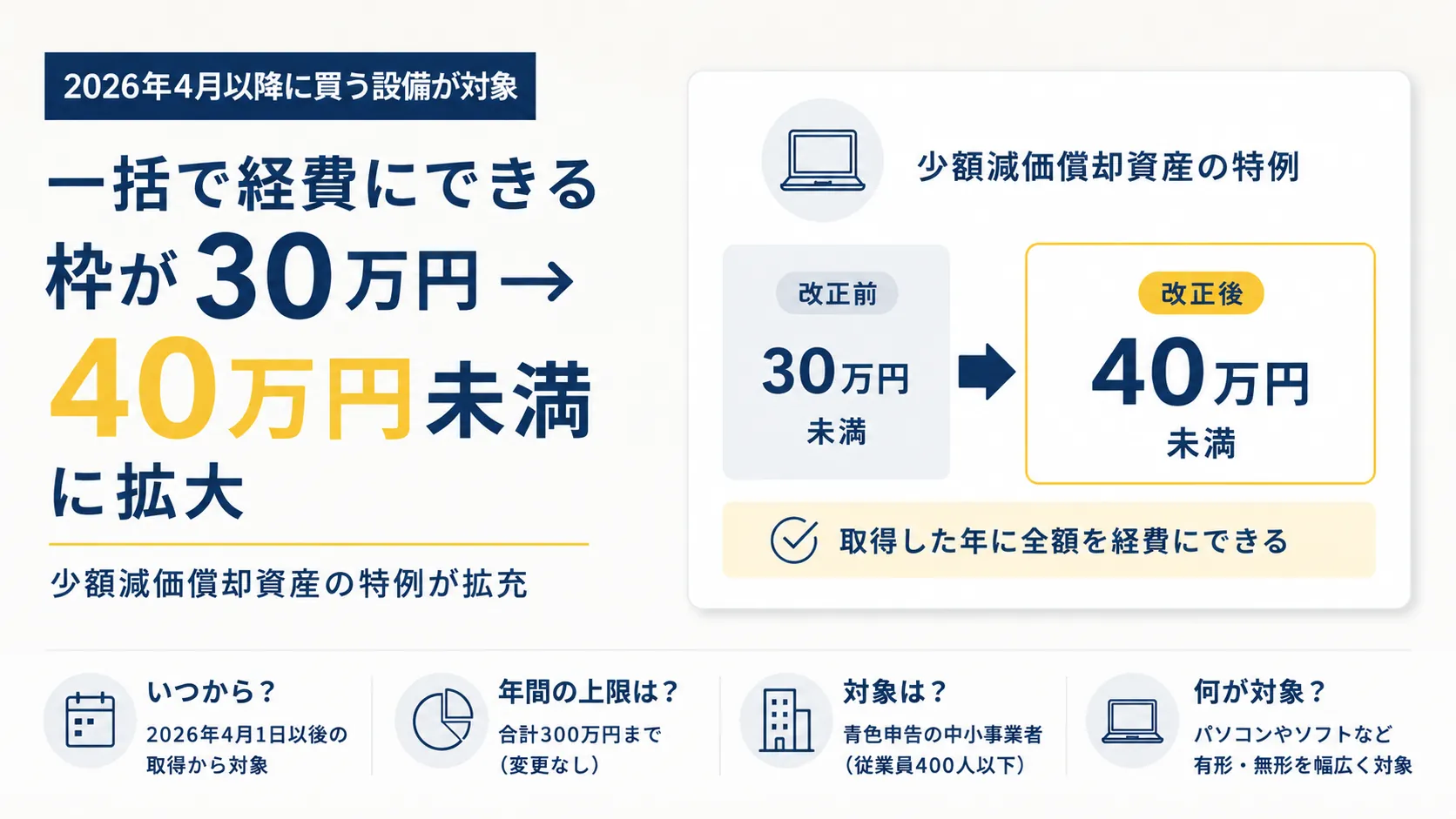

2025年12月に決まった令和8年度税制改正で、少額減価償却資産の特例が拡充されました。青色申告をしている個人事業主が、取得価額40万円未満の備品やソフトを、買った年にまとめて経費にできるようになります。これまでの上限は30万円未満。2026年4月1日以後に取得した資産から、40万円未満まで枠が広がります。設備やパソコンに投資するフリーランスにとって、節税の選択肢が一段増える改正です。

少額減価償却資産の特例とは

本来、10万円以上の備品や機械を買うと、その費用は一度に経費にはできず、耐用年数にわたって少しずつ減価償却していくのが原則です。ただし青色申告をしている中小事業者には例外があり、一定額未満の資産なら、取得した年に全額を経費にできます。これが少額減価償却資産の特例です。

ポイントは、利益が出た年の課税所得をまとめて圧縮できることです。年間に特例を使える合計は300万円まで、という枠が設けられています。

30万円から40万円未満に拡大

今回の改正の中心は、1個あたりの取得価額の上限が30万円未満から40万円未満に引き上げられたことです。あわせて、対象となる事業者の要件なども見直されました。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 1個あたりの取得価額の上限 | 30万円未満 | 40万円未満 |

| 適用される従業員数の要件 | 常時使用500人以下 | 常時使用400人以下 |

| 年間の合計限度 | 300万円 | 300万円(変更なし) |

| 適用期限 | 令和8年3月末まで | 令和11年3月末まで(延長) |

対象になるのは、パソコンや撮影機材などの有形のものだけでなく、ソフトウェアなどの無形資産や中古品も含まれます。従業員数の要件は400人以下に引き下げられましたが、従業員を雇わない個人のフリーランスなら問題なく満たせます。

金額帯で経費の落とし方は変わる

資産の金額によって、経費にする方法は分かれます。今回広がった特例は、その選択肢の一つです。

- 10万円未満:消耗品費などとして、その年に全額を経費にできる(特例は不要)

- 10万円以上20万円未満:一括償却資産として、3年で均等に経費にする方法も選べる

- 10万円以上40万円未満:青色申告なら、少額減価償却資産の特例で取得年に全額を経費にできる(年間300万円まで)

- 40万円以上:原則どおり、耐用年数にわたって減価償却する

今回の改正で、3つ目の枠が30万円未満から40万円未満へ広がりました。30万円台の設備は、これまで耐用年数で分けるしかありませんでしたが、青色申告をしていれば一年で落とせるようになります。どこまでを経費にできるかの全体像はフリーランスが経費にできるものと判断軸で整理しています。

フリーランスの節税にどう効くか

たとえば、35万円のノートパソコンや撮影機材を買ったとします。改正前は30万円未満が条件だったため特例の対象外で、数年に分けて減価償却するしかありませんでした。改正後は40万円未満に収まるため、買った年に全額を経費にできます。

利益が大きく出た年に、こうした設備をまとめて経費化できれば、その年の課税所得を下げられます。減価償却で数年に分けるか、特例で一年に落とすかを選べるようになる、という整理です。30万円台の機材は、これまで一括で落とせるかどうかの境目にありました。その境目が40万円手前まで広がったことで、選べる設備の幅が増えます。

使うときの注意点

便利な特例ですが、使うには条件があります。

- 青色申告をしていることが前提(白色申告では使えない)

- 1年間に特例を使える合計は300万円まで

- 事業に使う資産が対象。プライベート用は対象外

- 取得して、実際に事業に使い始めた年に適用する

また、一括で経費にすると利益が大きく圧縮されるため、所得が少ない年に無理に使う必要はありません。利益が出た年に合わせて使うと、節税の効果は大きくなります。適用期限は令和11年3月末まで延長されているので、それまでに取得して事業に使った資産が対象です。買う前に、その資産が40万円未満か、事業に使うものか、その年の300万円枠に収まるかを確認しておくと、判断で迷いません。特例には青色申告が前提です。開業届と青色申告の始め方は開業届の出し方と青色申告の始め方で整理しています。

※本記事は2026年6月時点の財務省・令和8年度税制改正の大綱に基づいています。適用要件や対象資産の詳細は、国税庁・中小企業庁の公式情報でご確認ください。