配偶者の扶養に入ったままフリーランスで働きたいとき、最初につまずくのが「いくらまで稼いでいいか」です。パートの103万円や130万円の話を読んでも、フリーランスには数字がそのまま当てはまりません。扶養は税と社会保険の2種類があり、どちらもフリーランスは収入ではなく所得(収入から経費を引いた額)で判定されるからです。令和7年改正後の金額、青色申告で判定の所得を下げる方法、社会保険での経費の扱いの違い、外れる時期までを整理しました。

フリーランスの扶養はここが違う

扶養内で働こうと調べると、103万円や130万円といった「壁」の数字が出てきます。これらはパートやアルバイトの給与を前提にした金額で、フリーランスにはそのまま当てはまりません。まず、扶養が2種類あることと、フリーランス特有の判定のしかたを押さえます。

税と社会保険で扶養は別

扶養には、税の扶養と社会保険の扶養の2つがあります。

税の扶養は、配偶者控除や配偶者特別控除によって、あなたを扶養する配偶者などの所得税や住民税が軽くなる仕組みです。社会保険の扶養は、あなた自身が健康保険や年金の保険料を払わずに、配偶者の被扶養者として保険に入れる仕組みです。

税の扶養と社会保険の扶養は、基準も金額も担当する窓口も別の制度です。税は税務署、社会保険は加入している健康保険が扱います。そのため、税の扶養には入れているのに社会保険の扶養からは外れる、という状態も起こります。フリーランスの扶養は、税と社会保険の2つを分けて考えるのが出発点です。

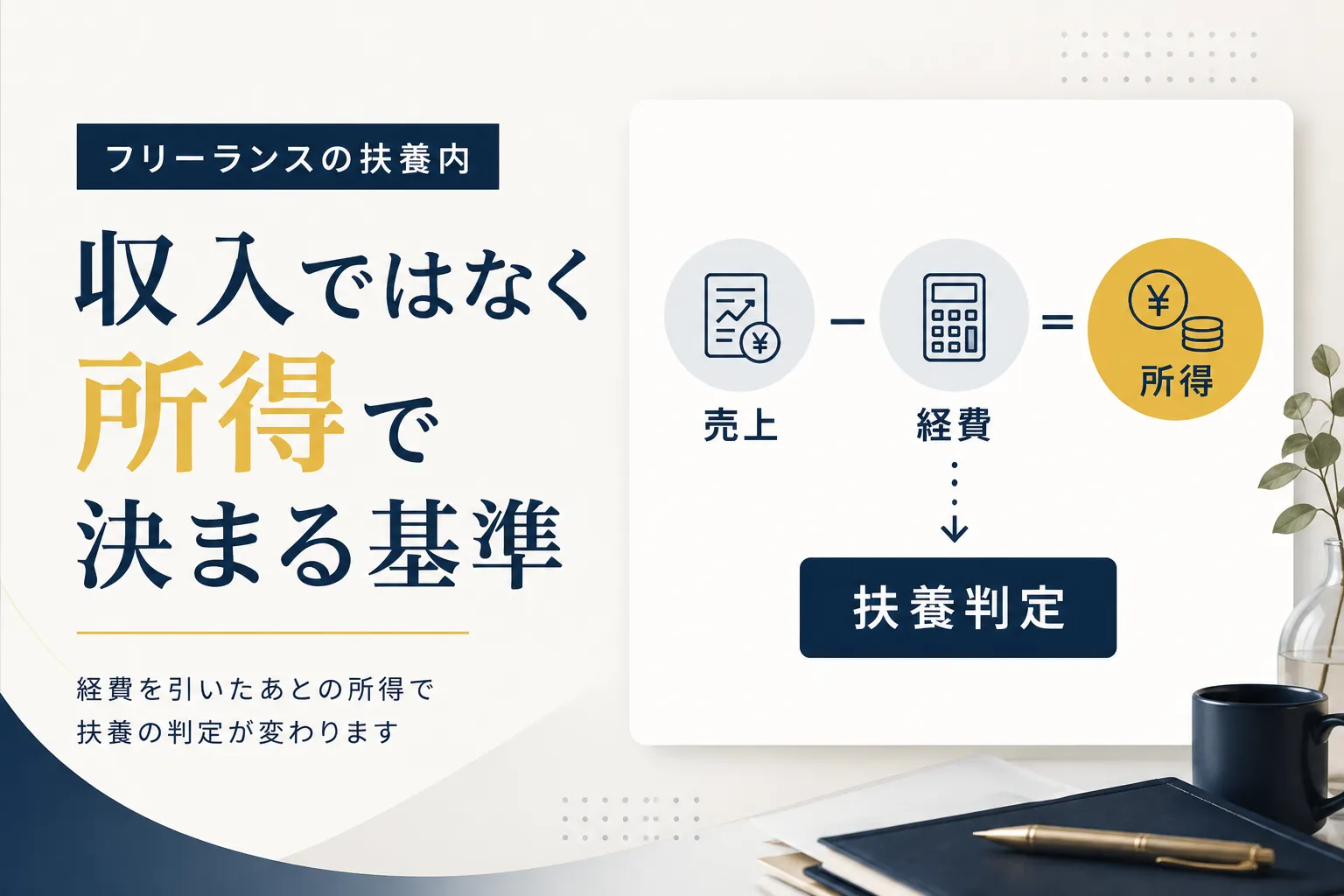

判定は収入ではなく所得

フリーランスがパートと大きく違うのは、判定の基準です。パートやアルバイトは給与の額面で見ますが、フリーランスは事業所得、つまり収入から必要経費を引いた額で判定されます。

たとえば売上が150万円でも、経費が70万円かかっていれば、所得は80万円です。フリーランスの扶養は、売上そのものではなく、経費を引いたあとの所得で決まるのが基本です。だからこそ、よく見る「103万円の壁」「130万円の壁」という給与前提の数字を、自分の売上にそのまま当てはめると判断を誤ります。フリーランスの扶養は、収入ではなく経費を引いた所得で判定されます。何が経費にできるかの判断軸はフリーランスが経費にできるものと判断軸で整理しています。

扶養の相談で最初に整理するのが、この「税と社会保険は別」「フリーランスは所得で見る」の2点です。ここを混ぜたまま考えると、給与の人向けの数字に振り回されてしまいます。自分の場合は売上から経費を引いた所得がいくらになるのか、まずその1点を出すと、後の話がすべてつながります。

税の扶養はいくらまで働けるか

まず税の扶養から見ていきます。フリーランスの場合、配偶者の扶養に入れるかどうかは、その年の合計所得金額で決まります。令和7年分から金額が変わった点もあわせて押さえます。

合計所得58万円までは配偶者控除

配偶者を扶養している人が配偶者控除を受けられるのは、配偶者の合計所得金額が一定以下のときです。

令和7年度の税制改正で、配偶者控除の対象になる配偶者の合計所得金額の要件は、改正前の48万円以下から58万円以下に引き上げられました。給与収入だけなら123万円以下にあたり、令和7年分以後の所得税に適用されます。

出典:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

この改正では基礎控除も同時に見直されています。所得帯別の控除額は基礎控除が原則58万円に、低所得帯は最大95万円へ(令和7年分の改正)で整理しています。

フリーランスの合計所得金額は、売上から必要経費を引いた事業所得で計算します。経費を引いたあとの所得が58万円以下なら、配偶者は配偶者控除を受けられるということです。なお、控除を受ける配偶者本人の合計所得金額が1,000万円以下であることも条件になります。

フリーランスは経費を引いた所得が58万円以下なら、配偶者控除の対象になります。

58万円を超えても配偶者特別控除

所得が58万円を超えても、税の負担が急に増えるわけではありません。

配偶者の合計所得金額が58万円を超えても133万円以下であれば、配偶者特別控除の対象になります。給与収入だと123万円超201万6千円未満にあたり、控除額は所得が増えるほど段階的に小さくなります。最高で38万円の控除を受けられます。

配偶者控除から配偶者特別控除へ段階的に移るため、58万円を1円超えた瞬間に世帯の手取りが大きく落ちることはない仕組みです。所得を58万円ぴったりに抑えることにこだわりすぎなくてよい、という見方もできます。

| 配偶者(フリーランス)の合計所得金額 | 受けられる控除 |

|---|---|

| 58万円以下 | 配偶者控除 |

| 58万円超〜133万円以下 | 配偶者特別控除(段階的に減る) |

| 133万円超 | 対象外 |

数字は給与収入のみの人とは判定が異なり、フリーランスは収入から経費を引いた所得で見ます。所得が58万円を超えても、133万円以下なら配偶者特別控除で段階的に控除を受けられます。

青色申告で判定所得を下げる

フリーランスには、判定に使う所得を抑えるための制度があります。青色申告です。

青色申告で複式簿記の記帳をして電子申告などの要件を満たすと、青色申告特別控除として最大65万円を所得から引けます。要件によって55万円や10万円の区分もあります。

青色申告特別控除は、合計所得金額を計算する前に所得から差し引けます。同じ売上でも、青色申告特別控除を使えば扶養の判定に使う所得が下がり、扶養に入りやすくなるわけです。白色申告にはこの控除がないため、扶養内で働くなら青色申告を選ぶ意味があります。

扶養内であっても、事業所得が一定額を超えれば確定申告が必要です。その申告で確定した所得が、扶養の判定の土台になります。青色申告特別控除を使うと判定上の所得が下がり、扶養に入りやすくなります。青色申告と確定申告の手順はフリーランスの確定申告のやり方と必要書類で整理しています。

税の扶養でいちばん見落とされるのが、青色申告特別控除の効き方です。同じ売上でも、青色申告で65万円を引ければ、判定に使う所得はその分まるごと下がります。扶養内で働くと決めたなら、開業のタイミングで青色申告を選んでおくと、後から効いてきます。58万円という基準は経費と控除を引いたあとの数字だ、と覚えておいてください。

社会保険の扶養はいくらまで働けるか

次に社会保険の扶養です。税の扶養とは基準が別で、金額もタイミングの見方も違います。フリーランス特有の経費の扱いに注意が要ります。

年間収入130万円が基準

社会保険の扶養、つまり被扶養者に入れるかどうかは、主に年間収入で決まります。

健康保険の被扶養者になれるのは、年間収入が130万円未満で、かつ被保険者である配偶者の収入の半分未満であることなどが基準です。60歳以上の人や障害のある人は、180万円未満が基準になります。

ここでの年間収入は、税のように1年が終わって確定した額ではなく、これから先1年間の見込みで継続的に判断されます。税の扶養は年単位の確定額、社会保険の扶養はこれからの見込み収入で見るという違いがあります。月々の収入が増えてその状態が続くと見込まれた時点で外れる、という考え方です。社会保険の扶養は、年間の見込み収入が130万円未満かどうかで判断されます。

自営業は経費の扱いが違う

フリーランスがとくに気をつけたいのが、社会保険での経費の引き方です。税の確定申告と同じ感覚でいると、判断を誤ります。

社会保険の被扶養者の収入は、自営業者の場合、総収入から「直接的必要経費」を引いた額で見ます。直接的必要経費はその費用がなければ事業が成り立たない経費に限られ、所得税で認められる必要経費より範囲が狭いです。製造業の原材料費や仕入れ代は引けますが、租税公課や減価償却費、広告宣伝費などは引けません。

出典:自営業者等の被扶養者認定について|全国印刷工業健康保険組合

つまり、税では経費として認められる支出の多くが、社会保険の判定では引けません。先ほどの青色申告特別控除も、税の所得は下げますが、社会保険の収入からは差し引けません。税の扶養には入れても、社会保険の扶養では外れる、という逆転が起こりうるのはこのためです。経費の扱いは加入する健康保険によっても違うため、迷うときは配偶者の勤務先の健康保険に確認します。社会保険の扶養は税より引ける経費が狭く、所得とは別の収入で判定されます。

ここは相談でも誤解がいちばん多いところです。確定申告で経費をしっかり引いて所得を抑えても、その経費が社会保険の判定でそのまま使えるとは限りません。原材料や仕入れのように、事業に直接かかるものしか引けないのが原則です。税の扶養と社会保険の扶養で、引ける経費の範囲が違う。これを知っているだけで、想定外に保険の扶養を外れる事態を避けられます。

扶養を外れるとどうなるか

扶養内で働くつもりでも、仕事が増えれば扶養を外れることがあります。税と社会保険では外れる時期も影響も違うので、分けて理解しておきます。

税と社保で外れる時期が違う

扶養を外れるタイミングは、税と社会保険で異なります。

税の扶養は、その年の合計所得金額が確定したときに判定します。所得が基準を超えると、配偶者は配偶者控除や配偶者特別控除を受けられなくなり、配偶者の所得税や住民税が増えます。一方、社会保険の扶養は、見込み収入が基準を超える状態が続くと判断された時点で外れます。

同じ「扶養を外れる」でも、税は年末の確定額で、社会保険は将来の見込みで決まるため、外れる時期がずれます。社会保険のほうが先に外れることも珍しくありません。税は確定した所得で、社会保険は見込み収入で外れるため、時期が一致しません。

外れたら自分で社会保険に入る

社会保険の扶養を外れると、保険の入り方が変わります。

これまで配偶者の被扶養者として保険料を負担せずに済んでいた人も、扶養を外れると自分で国民健康保険と国民年金に加入し、保険料を納めます。そのぶん世帯全体の手取りが一時的に減り、働いて増えた収入を保険料が上回る場面も出てきます。

扶養を外れる前後では、増える収入と新たに払う保険料を並べて見ると判断しやすくなります。外れるなら中途半端な額で止めず、保険料の負担を上回るところまで売上を伸ばす、という選び方もできます。国民健康保険や国民年金の手続きは、加入の段階で市区町村の窓口で確認します。社会保険の扶養を外れたら、自分で国民健康保険と国民年金に加入して保険料を負担します。国民健康保険・国民年金の負担額や抑え方はフリーランスの社会保険と年収別の負担額で整理しています。

扶養を外れること自体は、悪い知らせではありません。問題なのは、外れる手前の中途半端な売上で止まってしまうことです。保険料を自分で払う分を取り返せるところまで伸ばすのか、それとも所得を抑えて扶養内に収めるのか。どちらにも理由があります。外れそうだと感じたら、増える収入と増える負担を一度紙に並べて、自分の方針を決めておくと迷いません。

扶養内で働くために押さえる点

フリーランスの扶養は、給与のパートとは判定のしかたが違うぶん、仕組みを知っておくと働き方を選びやすくなります。最後に要点を整理します。

- 扶養には税と社会保険の2種類があり、基準も金額も別

- フリーランスは収入ではなく、経費を引いた所得で判定される

- 税の扶養は合計所得58万円までが配偶者控除、133万円までは配偶者特別控除

- 青色申告特別控除を使うと税の判定所得を下げられる

- 社会保険の扶養は年間収入130万円未満が基準で、引ける経費は税より狭い

- 税と社会保険で外れる時期が違い、外れたら自分で保険に入る

最初の一歩は、自分の売上から経費を引いた所得を一度計算してみることです。そのうえで、税の58万円と133万円、社会保険の130万円という基準のどこに位置するかを確認すれば、扶養内で働けるか、外れて伸ばすかを具体的に判断できます。給与の壁の数字をそのまま使わず、自分の所得で考えるところから始めてみてください。

扶養内で働きたいという相談で伝えているのは、数字より先に仕組みをつかもう、ということです。税と社会保険は別もので、フリーランスは経費を引いた所得で見る。この2点さえ押さえれば、ネットで見かける壁の話に振り回されなくなります。まずは直近の売上と経費から自分の所得を出して、どの基準のどこにいるかを確かめてみてください。

※本記事の内容は2026年6月時点の情報にもとづいて執筆しています。税制や社会保険の基準は改正される場合があります。最新情報は国税庁・全国健康保険協会の公式サイト、お住まいの市区町村や加入先の健康保険でご確認ください。