会社員からフリーランスになると、給与明細から天引きされていた社会保険料を自分で支払うことになります。「いくら負担が増えるのか」「どの保険に入ればいいのか」が見えないまま独立すると、想定外の出費に手取りが圧迫されかねません。

フリーランスの社会保険は、仕組みを理解した上で選択肢を選べば、負担を最適化できる余地があります。会社員との違い、年収別の負担額、保険料を抑える具体的な方法まで整理します。

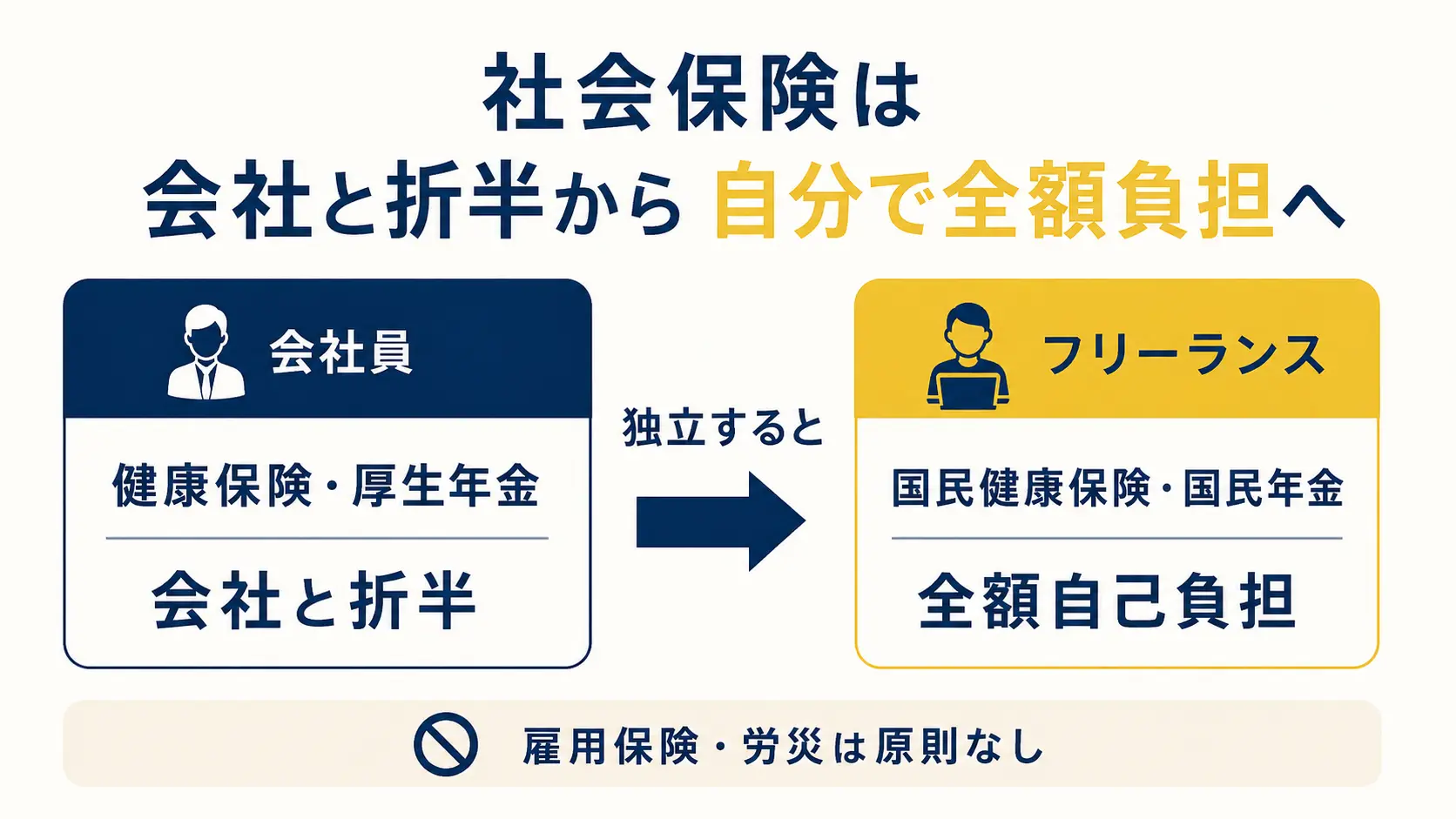

フリーランスと会社員の社会保険の違い

会社員からフリーランスになると、加入する社会保険の種類が変わります。最も大きな違いは、会社が保険料の半分を負担してくれる仕組みがなくなる点です。

制度の全体像を比較する

| 項目 | 会社員 | フリーランス |

|---|---|---|

| 健康保険 | 健康保険組合 / 協会けんぽ(会社と折半) | 国民健康保険(全額自己負担) |

| 年金 | 厚生年金(会社と折半) | 国民年金(全額自己負担) |

| 介護保険(40歳以上) | 健康保険料に含まれる(会社と折半) | 国民健康保険料に含まれる(全額自己負担) |

| 雇用保険 | あり | なし |

| 労災保険 | あり | 原則なし |

会社員の社会保険料は会社と折半のため、本人負担は実際のコストの約半分です。フリーランスは全額を自分で支払うため、同じ所得でも手取りに差が出ます。

税金と社会保険を引いた年収別の手取りの目安はフリーランスの手取りはいくら(年収別早見表)で整理しています。

さらに、厚生年金は国民年金より将来の受給額が多い仕組みです。フリーランスは国民年金のみの加入となるため、老後の年金受給額に差が生まれます。

年収別の保険料シミュレーション

フリーランスと会社員の社会保険料の年間負担を比較します。フリーランスの国民健康保険料は自治体によって異なるため、目安として概算値を示します。

| 年収(所得) | 会社員の本人負担(概算) | フリーランスの負担(概算) | 年間の差額 |

|---|---|---|---|

| 400万円 | 約57万円 | 約55〜65万円 | 0〜+8万円 |

| 600万円 | 約85万円 | 約75〜90万円 | -10〜+5万円 |

| 800万円 | 約113万円 | 約90〜106万円 | -7〜-23万円 |

出典:会社員の負担は協会けんぽ東京支部の保険料率(健康保険約10%+厚生年金18.3%の本人負担分)から概算。フリーランスは国民健康保険(東京都の目安)+国民年金(月額17,920円)で概算

年収が高くなるほど、フリーランスの方が社会保険料の合計は低くなる傾向があります。国民健康保険料には上限額があり、国民年金は所得に関係なく定額のためです。2026年度の上限引き上げ(110万円)は国民健康保険料の上限が110万円に(2026年度)で整理しています。ただし、フリーランスには厚生年金がないため、将来の年金受給額は会社員より少なくなります。

※上記は概算です。国民健康保険料は自治体・世帯人数・年齢(40歳以上の介護分の有無)により異なります。正確な金額は市区町村の窓口またはシミュレーターで確認してください。

社会保険の負担を比較するときに大事なのは、保険料の金額だけでなく、将来の年金受給額まで含めて考えることです。フリーランスは保険料が安くなるケースがある一方、厚生年金がない分だけ老後の備えを自分で設計する必要があります。まず自分の年収で国保の保険料がいくらになるか、市区町村のシミュレーターで概算を出してみてください。

フリーランスの健康保険の選択肢

フリーランスの健康保険は、国民健康保険だけではありません。状況によっては他の選択肢の方が保険料を抑えられる場合があります。

国民健康保険の仕組みと保険料

フリーランスの大半が加入するのが国民健康保険です。市区町村が運営しており、前年の所得をもとに保険料が計算されます。

保険料は「医療分」「後期高齢者支援分」「介護分(40〜64歳のみ)」の3つで構成されています。それぞれに所得割(所得に応じた金額)と均等割(加入者1人あたりの定額)があり、合算した金額が年間の保険料になります。

計算のベースとなるのは、前年の所得から基礎控除の43万円を差し引いた「賦課基準額」です。

出典:国民健康保険料の計算方法は?仕組みとシミュレーションでわかりやすく解説|三菱UFJ銀行

国民健康保険料は自治体ごとに料率が異なるため、同じ所得でも住む場所によって年間数万円の差が出ます。引っ越しを検討している場合は、移転先の保険料率を事前に確認しておくと判断材料になります。

国民健康保険組合という選択肢

特定の職種に就いているフリーランスは、国民健康保険組合(国保組合)に加入できる場合があります。

国保組合の最大の特徴は、所得に関係なく保険料が定額になるケースがあることです。所得が高いフリーランスほど、市区町村の国民健康保険より保険料が安くなる可能性があります。

代表的な国保組合の例を示します。

| 組合名 | 対象職種 |

|---|---|

| 文芸美術国民健康保険組合 | ライター、デザイナー、イラストレーター等 |

| 東京都弁護士国民健康保険組合 | 弁護士 |

| 全国土木建築国民健康保険組合 | 建設業 |

国保組合は保険料が定額のため、所得が上がっても保険料が増えない点がメリットです。ただし、加入には同業種の団体への所属が必要な場合が多く、審査もあります。自分の職種で加入できる組合があるかを調べてみてください。

任意継続と家族の扶養

退職直後のフリーランスには、国保以外に2つの選択肢があります。

任意継続被保険者制度は、退職前に加入していた健康保険に最長2年間継続して加入できる制度です。退職日から20日以内に申請する必要があります。保険料は会社負担分も自分で支払うため退職前の約2倍になりますが、上限額があるため高所得者ほど有利になる場合があります。

家族の扶養に入る方法もあります。配偶者が会社員で健康保険に加入している場合、フリーランスの年収が130万円未満であれば扶養に入れる可能性があります。扶養に入れば健康保険料の自己負担はゼロです。フリーランスが扶養内で働ける所得の基準はフリーランスの扶養内はいくらまで(収入ではなく所得で決まる基準)で整理しています。

独立初年度は前年の会社員時代の所得で国保が計算されるため、保険料が高くなりがちです**。独立1年目は任意継続と国保の保険料を比較して、安い方を選ぶのが合理的です**。

健康保険の選択肢は複数あり、どれが最も安くなるかは所得と状況によって変わります。判断基準はシンプルで、まず任意継続と国保の保険料を比較し、該当する国保組合があればその保険料も確認する。数字を並べて比較すれば、最適な選択肢が見えてきます。退職前に3つの概算を出しておいてください。

フリーランスの年金と上乗せの手段

フリーランスは厚生年金に加入できないため、国民年金のみでは老後の受給額が会社員より少なくなります。差を埋めるための上乗せ手段を把握しておくことに意味があります。受給額の目安と上乗せ制度の選び方はフリーランスの年金と上乗せ制度の選び方で整理しています。

国民年金の基本

フリーランスが加入するのは国民年金(第1号被保険者)です。2026年度の保険料は月額17,920円(年額215,040円)で、所得に関係なく定額です。

国民年金の満額受給額は年間約81万円(2026年度)です。一方、厚生年金の平均受給額は年間約170万円前後とされており、国民年金のみでは年間約90万円の差があります。

所得が低く保険料の支払いが難しい場合は、免除・猶予制度があります。全額免除、4分の3免除、半額免除、4分の1免除の4段階があり、申請すれば将来の受給資格期間にも算入されます。

年金を増やす3つの方法

厚生年金のない分を補うために、フリーランスが活用できる上乗せ手段は3つあります。

iDeCo(個人型確定拠出年金) 自分で運用商品を選び、掛金を積み立てる制度です。フリーランス(第1号被保険者)の掛金上限は月額68,000円(国民年金基金・付加年金と合算)です。

出典:iDeCo(イデコ)の加入資格・掛金・受取方法等|iDeCo公式サイト

iDeCoの掛金は全額が小規模企業共済等掛金控除の対象になり、所得税と住民税が軽減されます。たとえば所得税率20%・住民税率10%のフリーランスが月額68,000円を拠出した場合、年間の税軽減効果は約24.5万円です。

なお、2026年12月の制度改正により、掛金上限は月額75,000円に引き上げられる予定です。引き上げの詳細はフリーランスのiDeCo上限が月7.5万円へ(2026年12月の改正)で整理しています。

国民年金基金 国民年金に上乗せして終身年金を受け取れる制度です。掛金はiDeCoと合算で月額68,000円(改正後75,000円)が上限で、全額が社会保険料控除の対象になります。

iDeCoとの違いは、国民年金基金は受給額が加入時に確定する「確定給付型」である点です。運用リスクを取りたくない場合に向いています。

付加年金 月額400円を国民年金保険料に上乗せして納付する制度です。将来の老齢基礎年金に「200円×納付月数」が毎年加算されます。

たとえば20年間(240ヶ月)納付した場合、年間48,000円が老齢基礎年金に上乗せされます。納付総額96,000円に対して、2年で元が取れる計算です。付加年金はiDeCoや国民年金基金と併用できます。

年金の上乗せ手段を考えるときに重要なのは、節税効果を含めた実質コストで比較することです。iDeCoは掛金の全額が所得控除になるため、実質的な負担は税軽減分だけ安くなります。まず自分の所得税率を確認した上で、iDeCoに月額いくら拠出すると年間いくら税金が減るかを計算してみてください。

フリーランスの保険料を安くする方法

社会保険料を合法的に抑える方法は複数あります。仕組みを知っているかどうかで、年間の手取りが変わります。

- 青色申告特別控除を活用する:最大65万円の控除で所得が下がり、国民健康保険の所得割が減る

- 経費を適切に計上する:正当な経費を漏れなく計上すれば所得が下がり、国保の計算ベースが下がる

- 国民健康保険組合に加入する:所得に関係なく定額の組合があり、高所得者ほど有利

- 軽減・免除制度を利用する:前年所得が一定以下の場合、均等割が7割・5割・2割軽減される

- 独立1年目は任意継続と比較する:前年の会社員時代の所得で国保が計算されるため、任意継続の方が安い場合がある

注意すべき点として、iDeCoの掛金は所得税・住民税の控除にはなりますが、国民健康保険料の計算には影響しません。国保の保険料を直接下げたい場合は、青色申告特別控除と経費計上が最も効果的です。青色申告の進め方はフリーランスの確定申告のやり方と必要書類、経費の判断軸はフリーランスが経費にできるものと判断軸で整理しています。

保険料を抑えるために最も効果が大きいのは、青色申告特別控除の活用と経費の適切な計上です。65万円の控除が使えれば、国保の所得割だけで年間6〜7万円程度の差が出るケースもあります。まだ白色申告のフリーランスは、青色申告への切り替えを最優先で検討してみてください。

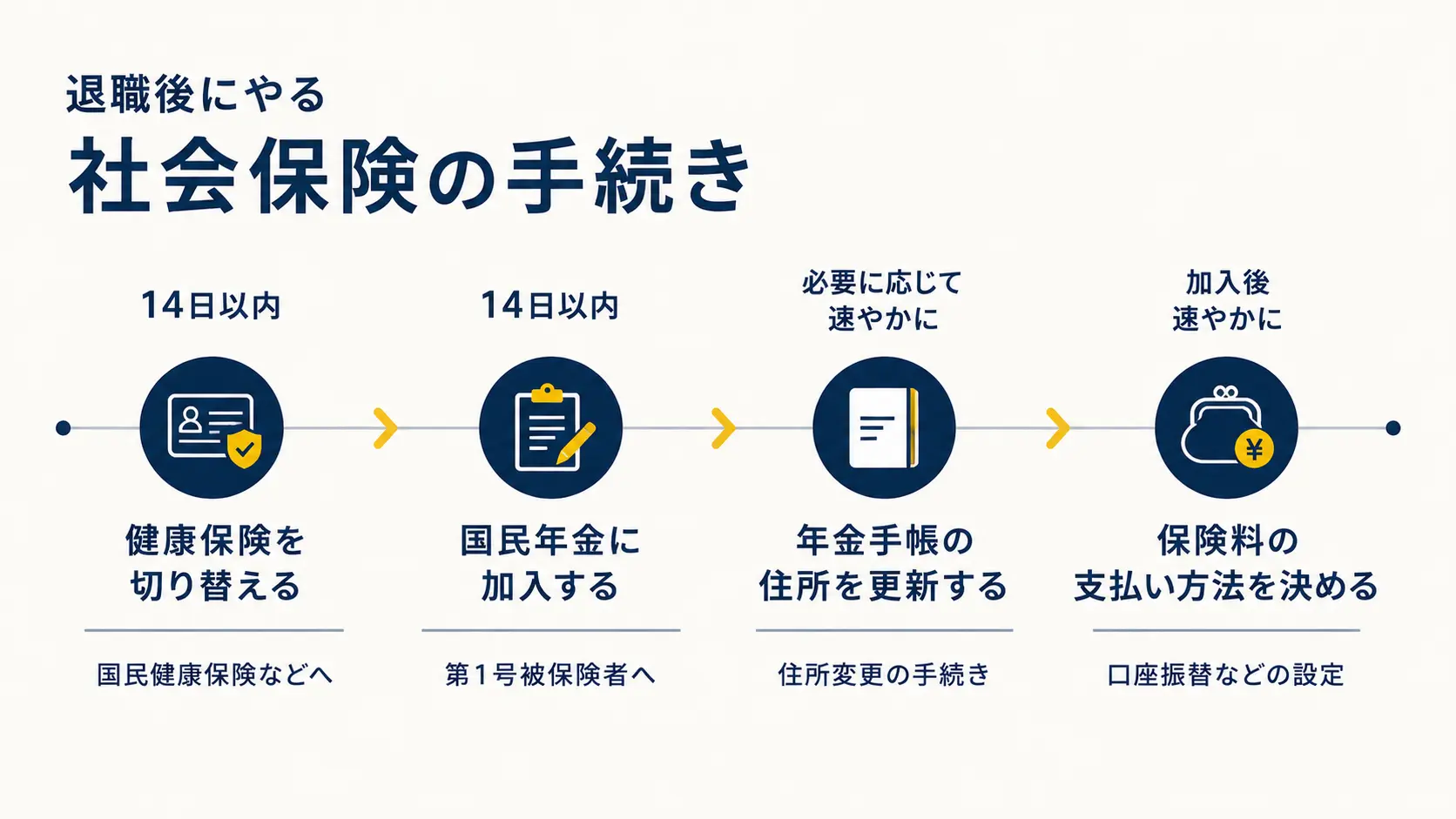

独立時の社会保険の切り替え手続き

会社を辞めてフリーランスになる場合、社会保険の切り替え手続きには期限があります。手続きが遅れると保険証が届かず、医療費を一時的に全額自己負担するリスクがあります。

退職日を起点とした手続きのタイムラインを整理します。

| 手続き | 期限 | 届出先 |

|---|---|---|

| 国民健康保険への加入 | 退職日の翌日から14日以内 | 市区町村の窓口 |

| 任意継続の申請 | 退職日の翌日から20日以内 | 協会けんぽまたは健保組合 |

| 国民年金への切り替え | 退職日の翌日から14日以内 | 市区町村の窓口 |

国保への加入と国民年金への切り替えは同時に手続きできます。退職後に市区町村の窓口を1回訪問すれば、両方の手続きを済ませられます。

持参するものは、退職日がわかる書類(離職票・退職証明書・健康保険資格喪失証明書のいずれか)、マイナンバーカードまたは本人確認書類、年金手帳です。

保険証が届くまでの間も、国保の加入日は届出日ではなく退職日の翌日に遡ります。届出前に医療機関を受診した場合は、後日保険証を提示することで差額の還付を受けられます。

手続きで最も重要なのは期限を守ることです。特に任意継続は退職日から20日を過ぎると申請できなくなり、選択肢が1つ減ります。退職日が決まったら、14日以内に市区町村の窓口に行くスケジュールをカレンダーに入れておいてください。

社会保険の仕組みを知って手取りを守ろう

フリーランスの社会保険は、会社員時代と比べて自分で判断する範囲が広がります。ここまで整理したポイントをまとめます。

- 会社員は会社と保険料を折半するが、フリーランスは全額自己負担

- 健康保険は国保、国保組合、任意継続、扶養の4つの選択肢がある

- 国民年金は月額17,920円の定額で、iDeCo・国民年金基金・付加年金で上乗せできる

- iDeCoの掛金は全額所得控除だが、国保の保険料計算には影響しない

- 青色申告特別控除と経費計上が、国保の保険料を直接下げる最も効果的な手段

- 退職後14日以内に国保と国民年金の切り替え手続きが必要

社会保険の仕組みを理解していれば、選択肢を比較して最適なものを選べます。まず自分の年収で国保の保険料がいくらになるか、お住まいの市区町村のシミュレーターで概算を出してみてください。

社会保険は「仕方なく払うもの」ではなく、選び方によって年間の手取りが数万円〜十数万円変わる領域です。保険料を下げることが目的ではなく、必要な保障を確保しつつ、余分な負担を減らすことが重要です。まず現在の国保の保険料が適正かどうか、国保組合や任意継続と比較するところから始めてみてください。

※本記事の内容は2026年5月時点の情報にもとづいて執筆しています。保険料率や制度は変更される場合があります。最新情報は日本年金機構・お住まいの市区町村の公式サイトをご確認ください。