会社員のときは毎月の給与から雇用保険料が引かれていたので、辞めてフリーランスになるなら失業保険をもらえるはず、と考える人は多いです。ところが、フリーランスとして開業すると、原則として失業手当は受け取れません。一方で、退職直後の動き方しだいで受け取れる場合や、独立でも条件を満たせばもらえる再就職手当もあります。失業保険の基本から、もらえる条件、受給中の注意、もらえないときの備えまでを誠実に整理しました。

フリーランスに失業保険はある?

失業保険をもらえると思っていたのに対象外だと知って戸惑う人は少なくありません。まずは、失業保険が誰のための給付で、フリーランスがなぜ対象外になるのかを押さえておきます。

失業保険は雇用保険の給付

失業保険と呼ばれているのは、雇用保険の基本手当です。会社員などの被保険者が離職したときに支給されます。

基本手当は、働く意思と能力があり積極的に求職活動をしているのに職に就けない、失業の状態にある人に支給されます。受給するには、原則として離職の日以前2年間に被保険者期間が通算12か月以上必要です。

出典:ハローワークインターネットサービス - 基本手当について

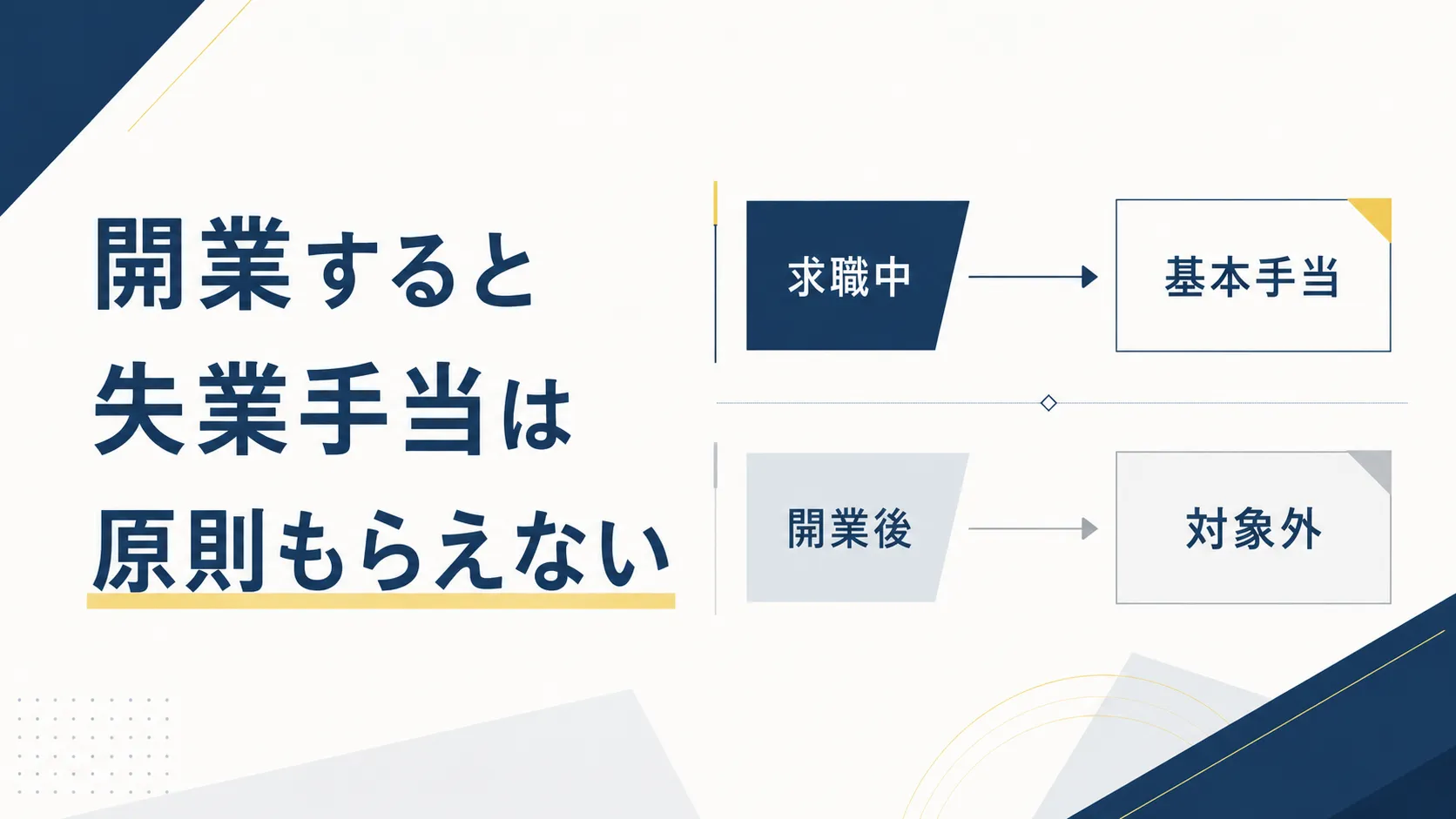

失業保険は、次の仕事を探している人を支えるための給付です。会社員時代に給与から雇用保険料が引かれていたのは、この制度のためでした。失業保険(基本手当)は、求職中の人を対象にした雇用保険の給付です。

開業すると受給対象から外れる

フリーランス本人は、雇用保険に加入できません。雇用保険は会社などに雇われて働く人のための保険で、自分の事業を営むフリーランスは加入の対象にならないからです。

開業して事業を始めると、次の勤め先を探して求職活動をしている状態ではなくなります。失業の状態にあたらないため、基本手当の対象から外れます。フリーランスとして開業した時点で、失業手当はもらえなくなるのが原則です。会社を辞めても、すぐに開業届を出して事業を始めれば、失業保険は受け取れません。フリーランスは雇用保険に入れず、開業すると失業手当の対象外になります。

ただし、辞めた直後で未開業かつ求職中なら受け取れる場合や、独立でも条件次第でもらえる手当があります。次の章から具体的に見ていきます。

失業保険をもらえないと聞くと損をした気分になりますが、制度の目的を知ると納得しやすくなります。基本手当は、あくまで次の就職先を探している人を支える給付です。自分の事業を始めるフリーランスは、その対象とは前提が異なります。会社員時代に払った保険料がもったいないと感じるなら、退職前後にもらえる可能性のある給付がないかを、開業のタイミングとあわせて確認しておくのが現実的です。

退職前後の失業保険の受け取り方

フリーランス本人は対象外でも、退職の前後には失業保険が関わる場面があります。退職してすぐの時期と、受給しながら独立に動く時期に分けて見ていきます。

退職後の動き方によって、受け取れる可能性のある給付は次のように変わります。

| 退職後の動き方 | 受け取れる可能性のある給付 |

|---|---|

| すぐ開業せず求職する | 基本手当(失業手当) |

| 求職手続きのあとに早めに開業 | 再就職手当 |

| 開業後に休廃業した | 受給期間の特例で基本手当 |

| 退職後すぐ開業届を出す | 対象となる給付なし |

退職してフリーランスになるとき

会社を辞めた直後、すぐに開業せず求職活動をするなら、基本手当を受け取れます。失業の状態にあたるからです。

加えて、2022年7月からは事業を始めた人向けの特例があります。離職後に事業を開始した場合、その事業を行っている期間を最大3年まで受給期間に算入しない特例で、事業を休廃業したあとに残りの基本手当を受け取れる余地があります。

出典:離職後に事業を開始等した場合の雇用保険受給期間の特例について|厚生労働省

開業すると受給資格がすぐ消えるわけではなく、特例で受給期間を最大3年延ばせるようになりました。たとえば独立して1年ほどで事業をたたんだ場合でも、特例で延長された受給期間内であれば、残っている基本手当を受け取れることがあります。事業が軌道に乗らず早めにやめたときの備えになります。退職してすぐ求職するなら受給でき、開業しても特例で受給期間を延ばせます。

受給中にフリーランスになるとき

基本手当を受けながらフリーランスの準備や仕事を始めるときは、申告が欠かせません。ここを誤ると、大きな問題につながります。

受給中にアルバイトなどで働いたり、収入を得たり、開業の準備を進めたりした場合は、失業の認定のときに申告します。申告すれば、その分は不支給や先送りとして調整されます。偽りの申告をしたり、働いたことを隠して基本手当を受け取ったりすると、不正受給になります。

出典:ハローワークインターネットサービス - 基本手当について

不正受給は支給の停止や返還の対象になり、悪質な場合はさらに納付を求められます。「ばれる」かどうかではなく、申告するかどうかが分かれ目です。受給中に働いたり開業準備をしたりするなら、隠さず申告するのが唯一の正しい対応です。

受給中の動き方で迷う人は多いですが、判断はとてもシンプルです。働いたり収入があったりしたら、認定日に正直に申告する、それだけです。申告すれば、その日の分が後ろにずれるだけで、もらえる総額が理不尽に減るわけではありません。「ばれなければ問題ない」という発想は、不正受給という重い結果と隣り合わせです。独立準備を進めるなら、ハローワークに状況を伝えながら、堂々と手続きを進めてください。

独立でももらえる再就職手当

失業手当の対象外でも、フリーランスが受け取れる給付があります。会社員時代の雇用保険が、独立を後押しする形になる再就職手当です。

再就職手当の対象になる場合

再就職手当は、基本手当の受給資格がある人が、早期に安定した職業に就いたり、事業を開始したりした場合に支給されます。

出典:Q&A~労働者の皆様へ(基本手当、再就職手当)~について紹介しています。|厚生労働省

会社を辞めてハローワークで求職の手続きをしたあとに開業すれば、独立も再就職手当の対象になりえます。失業手当の対象外でも、再就職手当という形で給付を受けられる道があるわけです。求職の手続きをしたあとに開業すると、独立でも再就職手当を受け取れることがあります。

受給の主な条件

再就職手当を受けるには、いくつかの条件をすべて満たす必要があります。開業のタイミングが特に重要です。

主な条件は、待期期間が満了したあとに開業すること、基本手当の支給残日数が所定給付日数の3分の1以上あること、1年を超えて事業を続けることが確実と認められることなどです。過去3年以内に再就職手当を受けていないことも要件になります。支給額は、支給残日数が所定給付日数の3分の2以上なら残日数分の70%、3分の1以上なら60%にあたる額です。

出典:Q&A~労働者の皆様へ(基本手当、再就職手当)~について紹介しています。|厚生労働省

早く開業するほど支給残日数が多く残り、受け取れる額も大きくなります。もらえる前提で動くより、求職の手続きを済ませてから開業の段取りを組むと取りこぼしにくくなります。再就職手当は、求職手続きのあとに早めに開業し、事業を続ける見込みがある場合に受け取れます。

再就職手当は、独立するフリーランスにとって見落とせない給付です。失業手当はもらえなくても、求職の手続きを踏んでから開業すれば、まとまった一時金を受け取れる可能性があります。鍵になるのは順番とタイミングで、先に開業届を出してしまうと対象から外れることもあります。退職を決めたら、開業の前にハローワークで再就職手当の要件と段取りを確認しておくと、受け取れるはずの給付を逃さずに済みます。

失業手当の代わりになる備え

フリーランスには、会社員のような失業手当という安全網がありません。そのぶん、仕事が途切れたときや働けなくなったときの備えを自分で用意しておくと、収入が途切れても落ち着いて動けます。

小規模企業共済で備える

廃業や引退に備える制度が、小規模企業共済です。フリーランスの退職金代わりとして使えます。

掛金は月額1,000円から70,000円まで選べ、廃業や事業の縮小のときに、それまで積み立てた額に応じた共済金を受け取れます。

掛金が全額所得控除になるため、節税をしながら将来に備えられます。事業をやめたときにまとまった資金を受け取れるのは、失業手当のない立場の支えになります。小規模企業共済は、廃業時の備えと節税を兼ねた、フリーランス版の退職金です。iDeCoを含む老後の備えや上乗せ制度はフリーランスの年金と上乗せ制度の選び方で整理しています。

保険と生活防衛資金

働けなくなる事態への備えも、自分で用意します。病気やケガで働けない期間の収入を支える仕組みは、フリーランスには用意されていません。

民間の就業不能保険や所得補償保険は、働けない期間の収入を補う選択肢になります。あわせて、数か月分の生活費を生活防衛資金として現金で確保しておくと、仕事が途切れた時期を乗り切りやすくなります。保険ですべてを賄うより、現金の備えと組み合わせるのが現実的です。収入が止まったときの備えは、就業不能に対応する保険と、手元の生活防衛資金の二段構えで考えます。

失業手当がないことを不安に思うより、自分用の安全網を組むほうが建設的だと考えています。柱は2つで、廃業に備える小規模企業共済と、働けない時期をしのぐ現金や保険です。とくに生活防衛資金は、何より先に確保したい土台になります。まずは月々の固定費の数か月分を目標に現金を積み、そのうえで共済や保険を一つずつ足していくと、失業手当に頼らない備えが形になります。

制度を正しく使って独立に備えよう

フリーランスの失業保険は、もらえるかどうかではなく、退職の前後でどう動くかで結果が変わります。制度の前提を知り、正しい順番で手続きすれば、受け取れる給付を逃さず、不正受給も避けられます。

- 失業手当は求職中の人への給付で、開業したフリーランスは原則対象外

- 退職後すぐ求職するなら受給でき、開業しても受給期間を最大3年延ばせる特例がある

- 受給中に働いたり開業準備をしたりしたら、隠さず申告する

- 求職の手続きをしてから開業すれば、再就職手当を受け取れることがある

- 失業手当の代わりに、小規模企業共済や保険、生活防衛資金で備える

最初の一歩は、退職を決めた段階でハローワークに相談し、自分が基本手当や再就職手当の対象になるかを確認することです。開業届を出す前に段取りを整えておけば、受け取れる給付の選択肢が広がります。退職から開業までの準備と手続きの全体像はフリーランスになるには(準備・手続き・仕事獲得の順番)で整理しています。失業保険は、知って動くかどうかで差がつく制度だと捉えて、退職前から準備を始めてみてください。

失業保険まわりでもっとも惜しいのは、知らずに開業届を出して、もらえたはずの再就職手当を逃すことです。会社員時代に払った保険料を独立の元手に変えられるかは、退職前後の段取りで決まります。やるべきことはシンプルで、辞める前にハローワークで求職の手続きと再就職手当の要件を確認し、開業のタイミングを設計することです。制度を正しく使い、堂々と受け取れるものを受け取って、独立のスタートを軽くしてください。

※本記事の内容は2026年6月時点の情報にもとづいて執筆しています。雇用保険の給付内容や要件、各種特例は変更される場合があります。最新情報はハローワーク・厚生労働省の公式サイト、お住まいを管轄するハローワークでご確認ください。