クライアントから受け取った報酬が、請求額より少ないことに気づいた経験はないでしょうか。差額の正体は源泉徴収です。源泉徴収は報酬を支払う側が税金を天引きする仕組みですが、すべての報酬が対象になるわけではありません。対象になる報酬の種類、税額の計算方法、請求書の書き方、確定申告での還付手続きまで、フリーランスが知っておくべき源泉徴収の全体像を整理します。

フリーランスの源泉徴収とは

フリーランスとして報酬を受け取る際、一部の報酬からは所得税が天引きされます。天引きされた税金は、確定申告で精算される仕組みです。

源泉徴収の仕組み

源泉徴収とは、報酬を支払う側(クライアント)が、支払い時に所得税をあらかじめ差し引いて国に納める制度です。フリーランスが自分で税務署に納税するのではなく、クライアントが代わりに納めます。

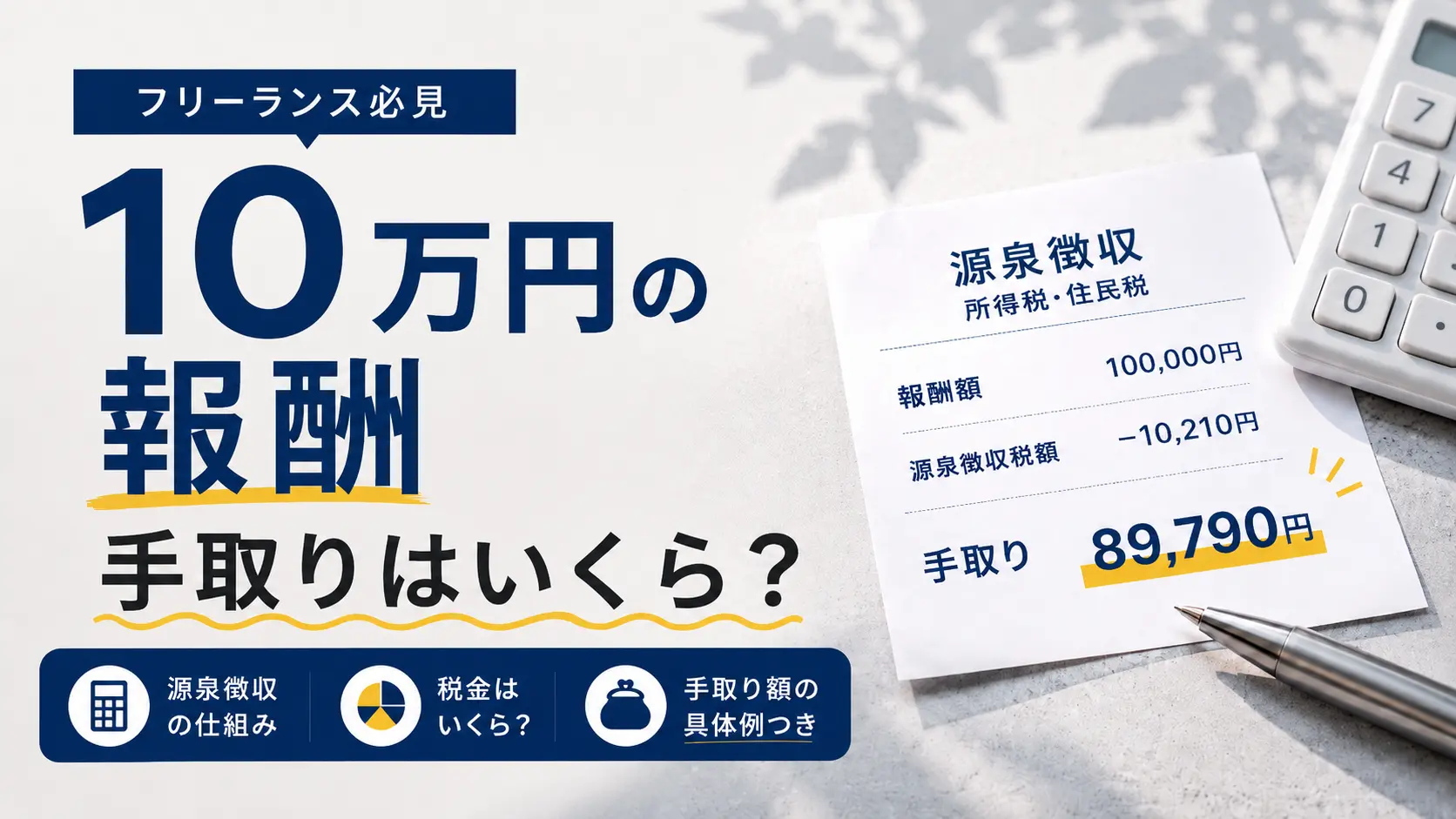

たとえば報酬が10万円の場合、クライアントは10,210円を差し引いた89,790円をフリーランスに支払います。差し引かれた10,210円はクライアントが税務署に納付します。

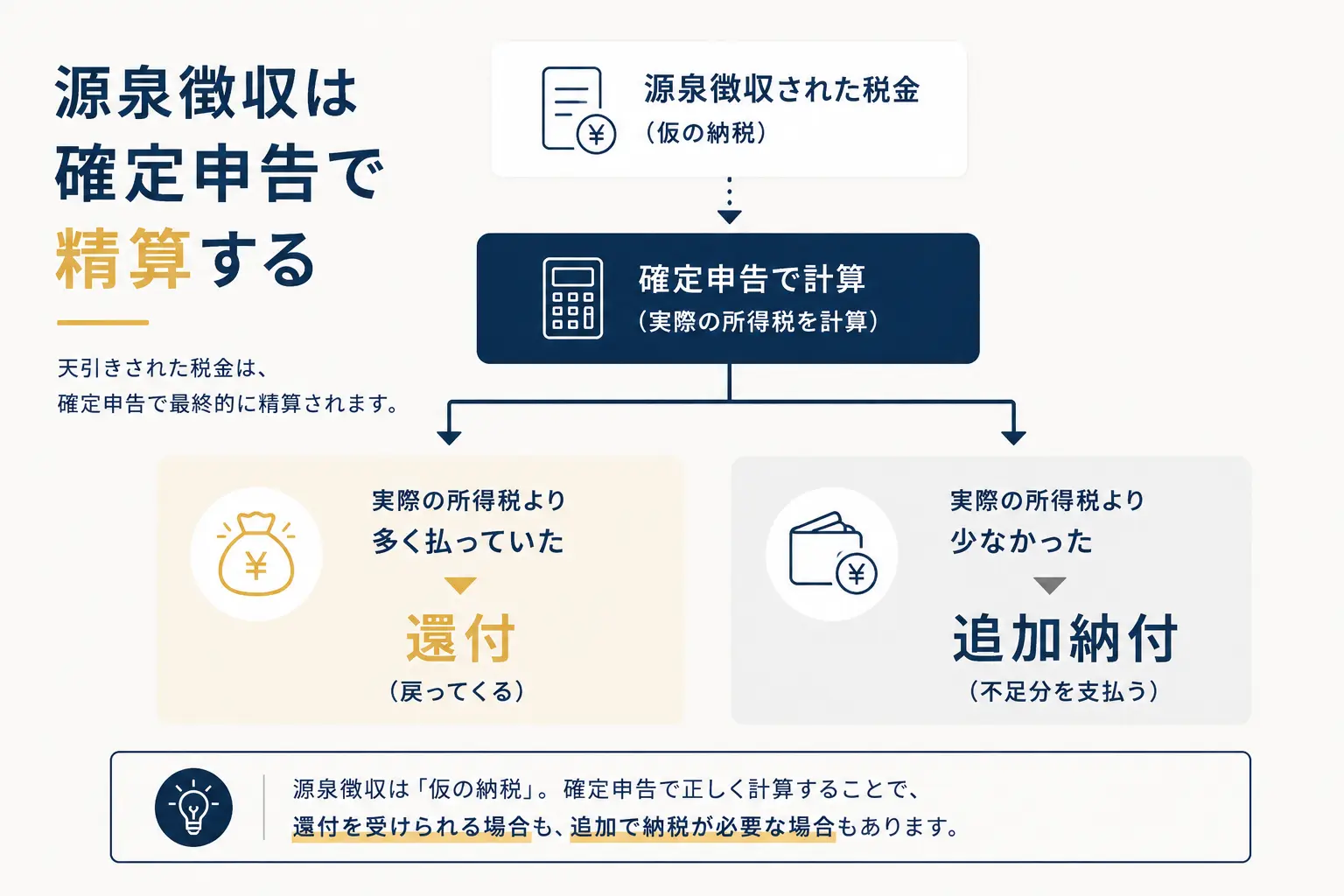

源泉徴収された税金は、あくまで「仮の納税」です。実際の所得税額は1年間の所得をもとに確定申告で計算されます。源泉徴収で払いすぎた分は、確定申告で還付されます。

源泉徴収の対象になる報酬

フリーランスの報酬がすべて源泉徴収の対象になるわけではありません。対象となるのは、所得税法で定められた特定の報酬に限られます。

出典:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

フリーランスに関係が深い主な対象報酬は以下の通りです。

| 対象になる報酬 | 具体例 |

|---|---|

| 原稿料・講演料 | 記事執筆、ブログ記事、セミナー講師 |

| デザイン料 | Webデザイン、ロゴ制作、イラスト |

| コンサルティング料 | 経営相談、技術指導(企業診断員の業務に該当する場合) |

| 士業の報酬 | 弁護士、税理士、社会保険労務士への報酬 |

| 翻訳料 | 文書翻訳、通訳 |

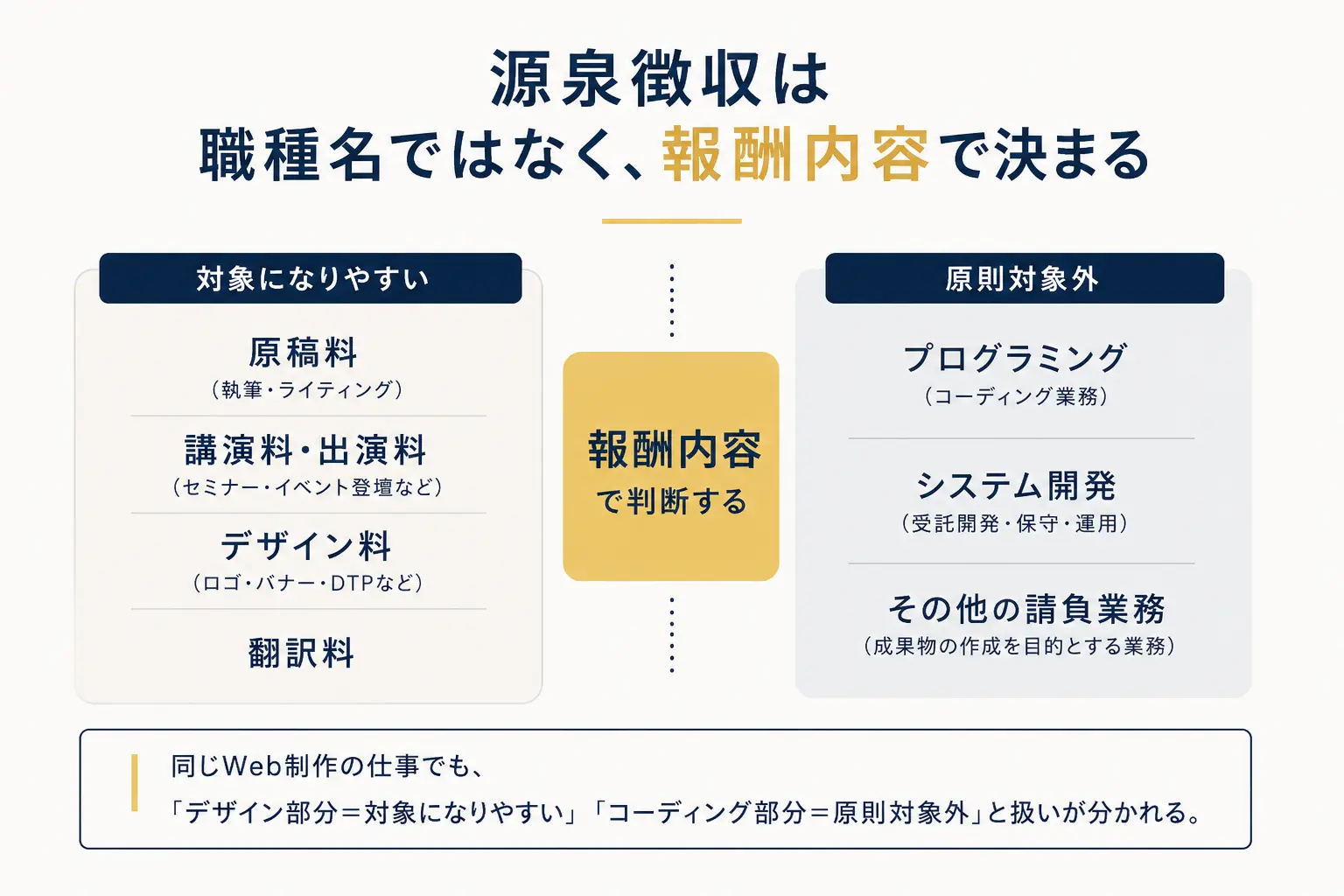

一方、プログラミングやシステム開発の報酬は原則として源泉徴収の対象外です。Webサイトの制作でも、デザイン部分は対象、コーディング部分は対象外となるケースがあります。

自分の報酬が源泉徴収の対象になるかどうか判断が難しい場合は、クライアントに確認するか、税務署に問い合わせるのが確実です。

源泉徴収の対象かどうかは、職種ではなく報酬の種類で決まります。同じフリーランスでもライターとエンジニアでは扱いが異なります。自分が受け取っている報酬がどの区分に当たるかを、国税庁のNo.2792で一度確認してみてください。

源泉徴収税額の計算方法

源泉徴収税額の計算は、報酬の金額によって税率が変わります。復興特別所得税を含んだ税率で計算する点に注意が必要です。

100万円以下の場合の計算

1回の支払い金額が100万円以下の場合、源泉徴収税額は以下の計算式で求めます。

報酬額 × 10.21% = 源泉徴収税額

10.21%の内訳は、所得税10%と復興特別所得税0.21%です。

| 報酬額 | 源泉徴収税額 | 手取り額 |

|---|---|---|

| 50,000円 | 5,105円 | 44,895円 |

| 100,000円 | 10,210円 | 89,790円 |

| 300,000円 | 30,630円 | 269,370円 |

| 500,000円 | 51,050円 | 448,950円 |

1円未満の端数は切り捨てます。

100万円を超える場合の計算

1回の支払い金額が100万円を超える場合は、税率が2段階になります。

出典:No.2795 原稿料や講演料等を支払ったとき|国税庁

(報酬額 − 100万円) × 20.42% + 102,100円 = 源泉徴収税額

100万円までの部分に10.21%(=102,100円)、100万円を超える部分に20.42%が適用されます。

たとえば報酬が150万円の場合、源泉徴収税額は以下の通りです。

(150万円 − 100万円) × 20.42% + 102,100円 = 204,200円

消費税と交通費の扱い

請求書で報酬額と消費税額を明確に区分して記載していれば、源泉徴収は報酬額(税抜き)のみが対象になります。消費税を含めた総額で計算すると、源泉徴収額が多くなるため、請求書では必ず税抜き金額と消費税を分けて記載してください。

交通費についても同様の考え方です。報酬とは別に交通費を実費精算する場合、交通費部分は源泉徴収の対象外になります。ただし交通費が報酬に含まれている場合は、全額が源泉徴収の対象です。請求書で報酬と交通費を分けて記載することで、源泉徴収額を抑えられます。

計算方法自体はシンプルですが、消費税と交通費の扱いで源泉徴収額が変わります。請求書で税抜き金額と消費税を区分し、交通費も別立てで記載すれば、不要に多く天引きされることを防げます。次に請求書を作成するときに、記載方法を見直してみてください。

源泉徴収されない場合の対応

源泉徴収の対象となる報酬であっても、実際には源泉徴収されずに満額が振り込まれるケースがあります。

源泉徴収されないケースとは

源泉徴収されない主なケースは以下の通りです。

1つ目は報酬が源泉徴収の対象外である場合です。プログラミングやシステム開発など、所得税法で定められた対象報酬に含まれない業務の報酬は、源泉徴収されません。

2つ目はクライアントが源泉徴収義務者でない場合です。源泉徴収の義務があるのは、従業員に給与を支払っている法人や個人事業主です。従業員を雇っていない個人のクライアントから報酬を受け取る場合、源泉徴収は行われません。

3つ目はクライアントが源泉徴収を失念している場合です。対象報酬であっても、クライアント側が制度を知らずに源泉徴収せずに支払っているケースがあります。

されなかった場合にやるべきこと

源泉徴収されなかった場合でも、フリーランス側の確定申告の義務は変わりません。源泉徴収は「仮の納税」であり、最終的な税額は確定申告で確定します。

源泉徴収されていない報酬は、確定申告で所得として申告し、計算された所得税をそのまま納付します。源泉徴収されている報酬は、天引き済みの税額を差し引いた差額を納付します。

クライアントが対象報酬の源泉徴収を忘れている場合は、フリーランス側から指摘しても問題ありません。ただし源泉徴収の義務はあくまでクライアント側にあるため、フリーランス側に罰則が科されることはありません。

源泉徴収されていなくても、確定申告で正しく申告すれば税務上の問題は起きません。ただし源泉徴収されている場合と比べて、確定申告時の納税額が大きくなるため、手元資金の管理が必要です。源泉徴収されていない報酬がある場合は、報酬の10%程度を納税用に確保しておくと確定申告時に慌てずに済みます。

請求書への源泉徴収の記載方法

源泉徴収の対象となる報酬を請求する場合、請求書に源泉徴収税額を記載するのが一般的です。請求書そのものの必要項目や書き方はフリーランスの請求書の書き方(必要項目とインボイス対応)で整理しています。

請求書に記載すべき項目

源泉徴収ありの請求書には、通常の請求項目に加えて以下を記載します。

- 報酬額(税抜き)

- 消費税額

- 源泉徴収税額(マイナス表記)

- 差引請求額

源泉徴収税額をマイナスで記載し、最終的な請求額を差引請求額として明示します。クライアントは差引請求額を振り込み、源泉徴収税額を税務署に納付します。

源泉徴収ありの請求書の計算例

報酬10万円(税抜き)の場合の請求書の記載例です。

| 項目 | 金額 |

|---|---|

| 報酬 | 100,000円 |

| 消費税(10%) | 10,000円 |

| 源泉徴収税額 | −10,210円 |

| 差引請求額 | 99,790円 |

源泉徴収税額の計算は、税抜き報酬額(100,000円)に10.21%を掛けた10,210円です。消費税は含めずに計算しています。

なお、源泉徴収税額を請求書に記載するかどうかは法律上の義務ではありません。ただし記載しておくことで、クライアントとの認識のズレを防げます。クライアントから「源泉徴収額を記載してほしい」と依頼されるケースも多いため、対象報酬の請求書には記載しておく方が実務上スムーズです。

請求書に源泉徴収額を書くかどうかで迷う人は多いですが、書いておく方がトラブルは少なくなります。クライアント側も源泉徴収の計算を確認できるため、支払い時の認識のズレが減ります。一度テンプレートを作っておけば、毎回の請求書作成が楽になります。

確定申告での源泉徴収の扱い

源泉徴収された税金は「仮の納税」です。確定申告で1年間の所得税額を計算し、源泉徴収額との差額を精算します。

源泉徴収された税金は戻ってくるのか

経費や各種控除を差し引いた結果、実際の所得税額が源泉徴収の合計額より少なければ、差額が還付されます。フリーランスの場合、経費や青色申告特別控除を差し引くと、源泉徴収された税金の一部または全額が戻ってくるケースは珍しくありません。確定申告の要否や書類、手順はフリーランスの確定申告のやり方と必要書類で整理しています。

確定申告書の「税金の計算」欄に、1年間で源泉徴収された税額の合計を記入します。計算された所得税額から源泉徴収済みの税額を差し引き、マイナスになれば還付、プラスになれば追加納付です。

還付金は、確定申告書に記載した銀行口座に振り込まれます。申告から還付まで通常1〜2ヶ月、e-Taxで申告した場合は3週間程度です。

支払調書と源泉徴収票の違い

フリーランスが確定申告で混同しやすいのが、支払調書と源泉徴収票の違いです。

| 項目 | 支払調書 | 源泉徴収票 |

|---|---|---|

| 対象 | 報酬・料金等(業務委託等) | 給与所得 |

| 発行者 | 報酬を支払ったクライアント | 給与を支払った会社 |

| フリーランスへの交付義務 | なし(税務署提出用の書類) | あり |

| 確定申告での必要性 | 添付不要(自分の記録で申告可) | 添付不要(2019年分以降) |

フリーランスがクライアントから受け取ることがあるのは支払調書です。ただし支払調書はクライアントがフリーランスに交付する法的義務はありません。届かなくても問題はなく、自分で記録している報酬額と源泉徴収額をもとに確定申告できます。

源泉徴収票は、会社員として給与を受け取っている場合に発行されるものです。副業フリーランスの場合は、本業の源泉徴収票と副業の報酬・源泉徴収額の両方を確定申告で申告します。副業フリーランスの始め方や確定申告は副業フリーランスの始め方と確定申告で整理しています。

支払調書が届かないからといって確定申告ができないわけではありません。自分で報酬額と源泉徴収額を記録しておけば、支払調書がなくても申告は問題なくできます。報酬を受け取るたびに、金額と源泉徴収額を会計ソフトや表計算ソフトに記録する習慣をつけてみてください。

源泉徴収額を記録して確定申告に備えよう

フリーランスの源泉徴収について、改めて要点を整理します。

- 源泉徴収はクライアントが報酬から所得税を天引きして国に納める仕組み

- 対象は原稿料、デザイン料、講演料、士業の報酬など。プログラミング報酬は原則対象外

- 税率は100万円以下が10.21%、100万円超の部分が20.42%

- 請求書では報酬と消費税を区分し、源泉徴収額をマイナスで記載する

- 源泉徴収されなくても確定申告の義務は変わらない

- 確定申告で源泉徴収額を精算し、払いすぎた分は還付される

- 支払調書が届かなくても、自分の記録で確定申告できる

報酬を受け取るたびに、源泉徴収の有無と金額を記録しておくことが、確定申告をスムーズに進める最も確実な方法です。会計ソフトに入力するか、表計算ソフトで管理する仕組みを作っておくと、申告時期に慌てずに済みます。

源泉徴収は仕組みを理解してしまえば、毎回の対応は単純です。報酬を受け取るたびに金額と源泉徴収額を記録しておけば、確定申告で困ることはありません。まず自分の報酬が源泉徴収の対象かどうかを国税庁のサイトで確認し、次の報酬受け取り時から記録を始めてみてください。

※本記事の内容は2026年5月時点の情報にもとづいて執筆しています。税制は変更される場合があります。最新情報は国税庁公式サイトをご確認ください。