インボイス制度の導入時に設けられた「2割特例」が、個人事業主の場合は2026年12月末で終了します。代わりに2027年分から適用される「3割特例」では、納税額が実質1.5倍に。さらに2026年10月からは、免税事業者からの仕入税額控除も80%から70%へ縮小されます。フリーランスとして消費税とどう向き合うか、改めて計算しておく時期に来ています。

制度変更の全体像

2023年10月にインボイス制度が始まった際、免税事業者から課税事業者に転換したフリーランスの負担を和らげるために導入されたのが「2割特例」です。売上にかかる消費税額の2割を納めれば済むこの仕組みは、個人事業主の場合、2026年(令和8年)12月末の課税期間をもって終了します。

これに代わる経過措置として、令和8年度税制改正大綱で新設されたのが「3割特例」です。

3割特例の主なポイントは以下のとおりです。

- 適用期間:2027年分と2028年分の2年間限定

- 内容:売上にかかる消費税額の3割を納税する

- 対象:個人事業主のうち、基準期間(2年前)の課税売上高が1,000万円以下の元免税事業者

- 手続き:確定申告書に付記するだけで適用可能。事前届出は不要

- 法人は対象外(個人事業主に限られる)

出典:消費税の仕入税額控除制度における適格請求書等保存方式に関する令和8年度税制改正特集|国税庁

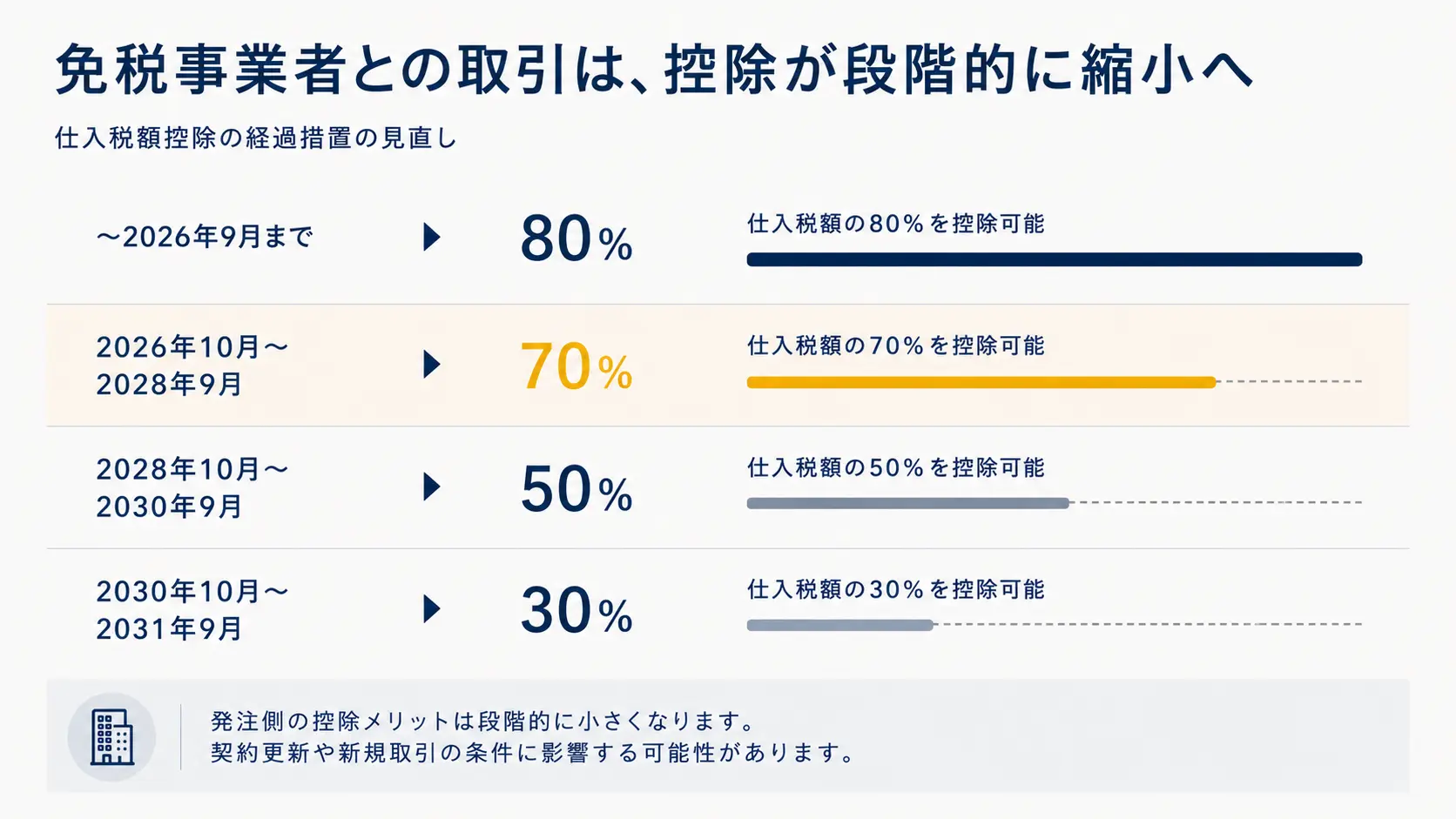

もう一つ注意が必要なのが、免税事業者からの仕入税額控除の経過措置の見直しです。インボイス未登録の取引先がいる場合、仕入側が控除できる割合が段階的に縮小されます。

- 2026年9月まで:80%控除

- 2026年10月〜2028年9月:70%控除

- 2028年10月〜2030年9月:50%控除

- 2030年10月〜2031年9月:30%控除

- 2031年10月〜:廃止

当初は2026年10月から50%へ引き下げられる予定でしたが、改正により70%にとどまりました。ただし、段階的に縮小され最終的に廃止される方向は変わりません。経過措置の縮小スケジュールと免税側の備えは免税事業者からの仕入税額控除が80%→70%にで整理しています。

数字でみる:2割特例と3割特例で納税額はどう変わる

「実質1.5倍」と言われても、金額にしないと実感はわきません。売上別に納税額を並べると、変化の幅が見えてきます。

| 年間売上 | 売上にかかる消費税(概算) | 2割特例の納税額 | 3割特例の納税額 | 差 |

|---|---|---|---|---|

| 400万円 | 40万円 | 8万円 | 12万円 | +4万円 |

| 500万円 | 50万円 | 10万円 | 15万円 | +5万円 |

| 600万円 | 60万円 | 12万円 | 18万円 | +6万円 |

| 800万円 | 80万円 | 16万円 | 24万円 | +8万円 |

(消費税率10%とし、売上にかかる消費税額を売上の10%とした概算)

売上が増えるほど差額も比例して大きくなります。2027年分からこの水準の納税が始まるため、月々の手取りからどれだけ消費税分を取り分けておくか、早めに見積もっておくと資金繰りで慌てません。

フリーランスへの具体的な影響

企業との取引が中心のフリーランスは、インボイス未登録のままでいると取引条件が悪化する場面も増えます。仕入税額控除の縮小に伴い、発注側が契約更新時にインボイス登録の有無を確認するケースは今後さらに増えていきます。一方で、いったん決めた報酬を一方的に下げる行為はフリーランス新法の禁止行為にあたるため、登録の打診と報酬の引き下げは切り分けて交渉できます。

取引先が個人消費者中心(BtoC)のフリーランスは、そもそも相手が仕入税額控除を必要としないため、登録の圧力は小さくなります。自分のクライアント構成によって、向き合い方は変わります。インボイス制度と経費精算の扱いはフリーランスの経費とインボイスの扱いで整理しています。

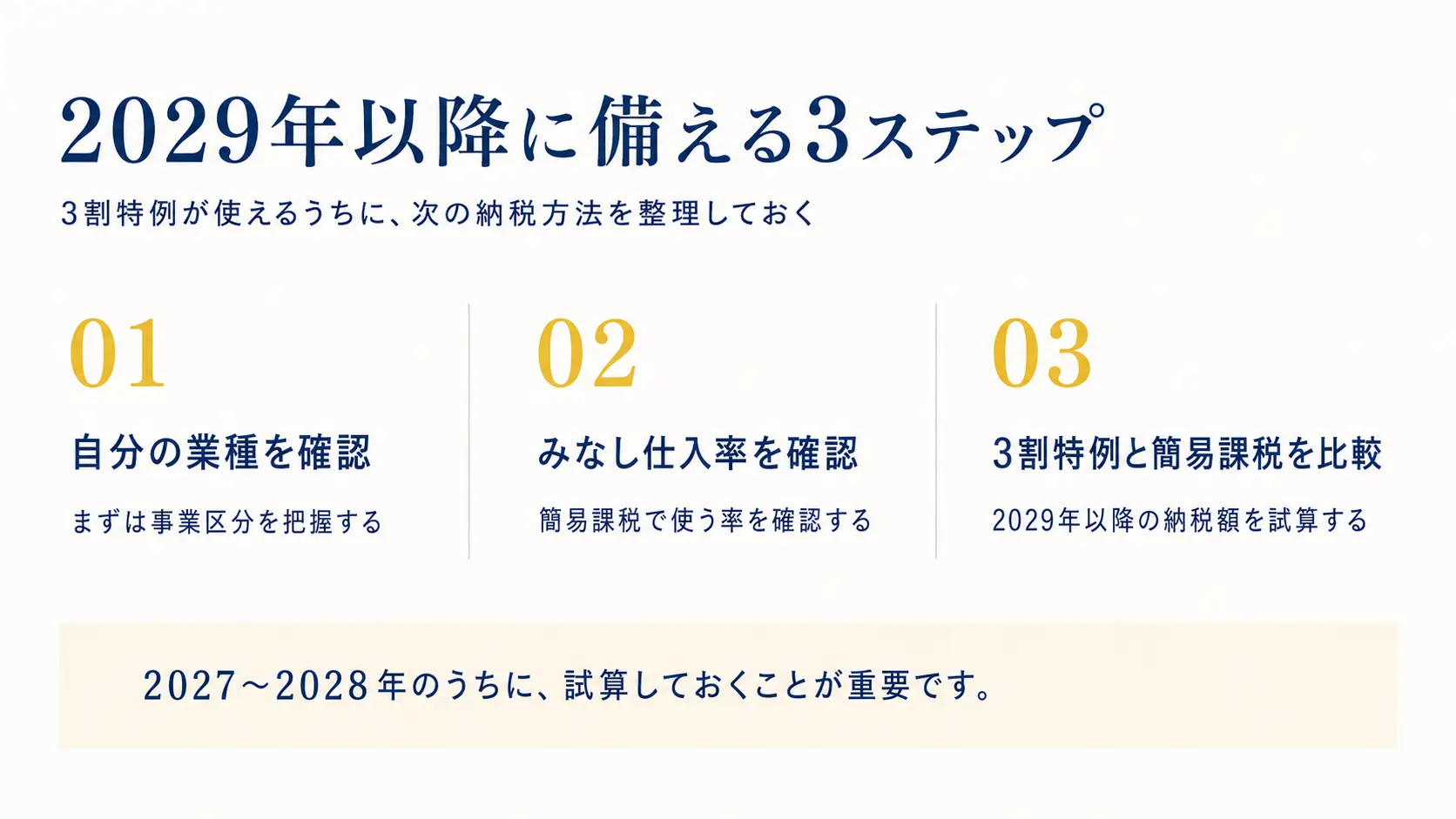

2029年以降に備えて今やれること

3割特例の終了後は、本則課税か簡易課税の選択になります。簡易課税は売上にかかる消費税額に「みなし仕入率」を掛けて計算する方式で、業種ごとに率が決まっています。たとえばサービス業は50%、製造業は70%、小売業は80%といった具合で、自分の業種の率によって有利・不利が分かれます。

3割特例が使える2027〜2028年のうちに、次の手順で見比べておくと、2029年以降の選択がスムーズになります。

- 自分の業種のみなし仕入率を国税庁のサイトで確認する

- 簡易課税で計算した場合の納税額を試算する

- 本則課税(実際の経費にかかった消費税を差し引く方式)とも比較する

経費にかかる消費税が多い業種なら本則課税、経費が少なく手間を抑えたいなら簡易課税、というように、事業の実態に合わせて選ぶのが基本線です。そもそも登録すべきかどうかの判断軸はフリーランスはインボイス登録が必要か(取引先で変わる判断軸)で整理しています。

※制度の詳細は変更される場合があります。最新情報は国税庁公式サイトをご確認ください。