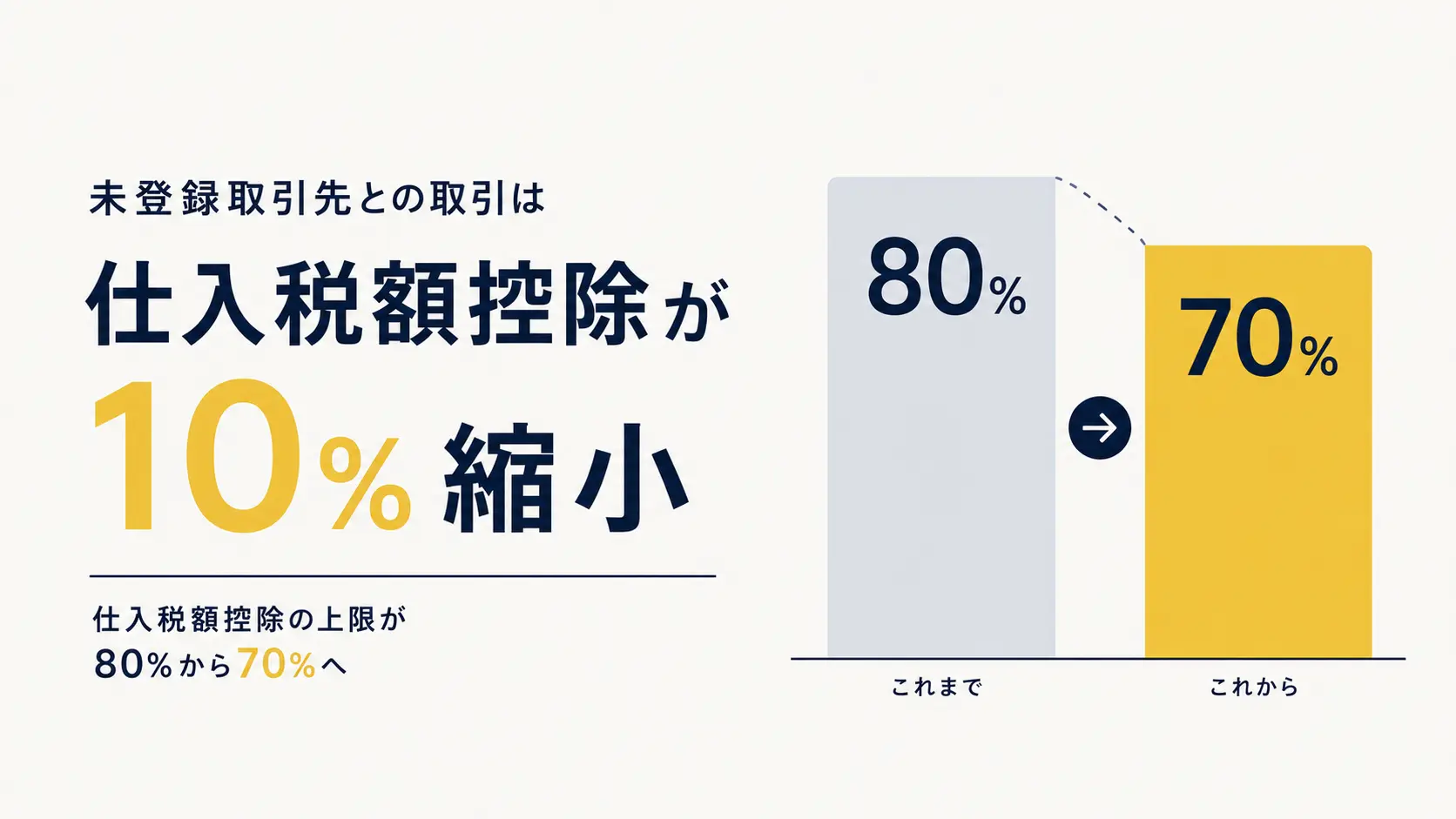

2026年10月から、インボイス未登録の取引先がいる場合に課税事業者が受けられる仕入税額控除の割合が、現在の80%から70%へ縮小されます。経過措置はその後も2028年10月に50%、2030年10月に30%、2031年10月に廃止と段階的に下がる予定です。免税のまま続けるフリーランスにとっては、取引条件の見直し要請を受ける可能性が現実味を帯びる節目になります。

経過措置スケジュールの全体像

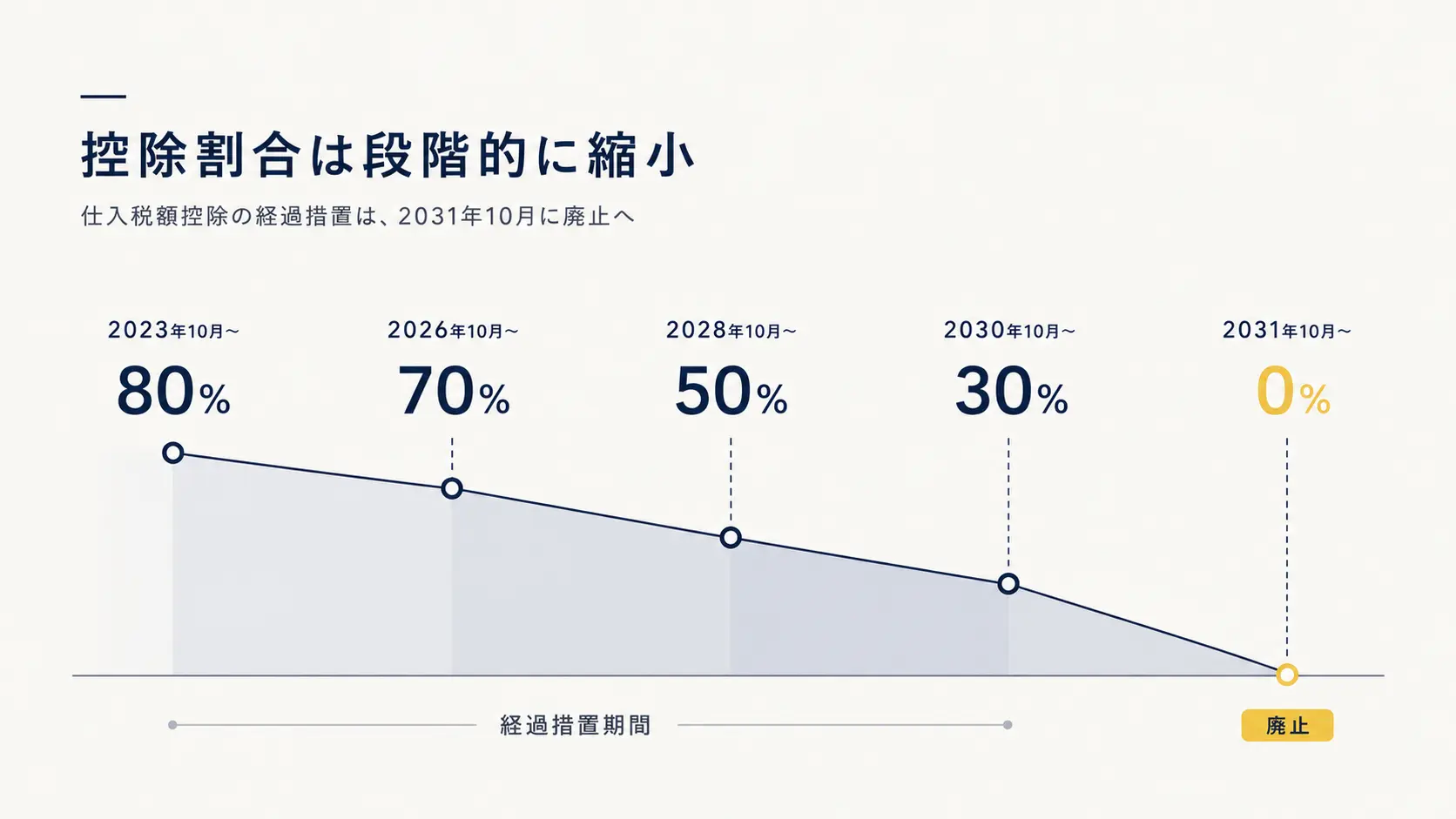

インボイス制度では、原則として適格請求書発行事業者が発行したインボイスがなければ仕入税額控除を受けられません。ただし制度開始時の影響緩和として、免税事業者からの仕入れに対する経過措置が設けられています。当初は2026年10月から控除割合が80%から50%へ一気に下がり、2029年9月で終了する予定でした。令和8年度税制改正大綱(2025年12月19日決定)の見直しによって、終了が2031年9月まで延び、下げ方も緩やかな5段階に変更されています。

新しい経過措置のスケジュールは以下のとおりです。

| 期間 | 控除割合 |

|---|---|

| 2023年10月〜2026年9月 | 80% |

| 2026年10月〜2028年9月 | 70% |

| 2028年10月〜2030年9月 | 50% |

| 2030年10月〜2031年9月 | 30% |

| 2031年10月〜 | 廃止 |

出典:消費税の仕入税額控除制度における適格請求書等保存方式に関する令和8年度税制改正特集|国税庁

縮小の幅は緩和され、終了時期も2年延びました。それでも、経過措置が段階的に縮小し最終的に廃止されていく方向は変わっていません。

数字でみる:取引先の負担はどれだけ増えるか

80%から70%への変化は、割合だけ見ると小さく感じます。取引先の立場で金額に置き換えると、影響の輪郭が見えてきます。

たとえば免税フリーランスへの報酬が月11万円(税込・うち消費税1万円相当)だとします。課税事業者の取引先が控除できる額は、経過措置80%なら8,000円、70%なら7,000円です。差は月1,000円、年に12,000円。これが取引先にとっての実質的なコスト増になります。50%まで下がれば控除は5,000円、廃止後は0円となり、負担はさらに広がります。

金額の大小よりも、取引先が「免税事業者と取引を続けると年々コストが上がる」と認識し始めることが、契約見直しの背景になります。

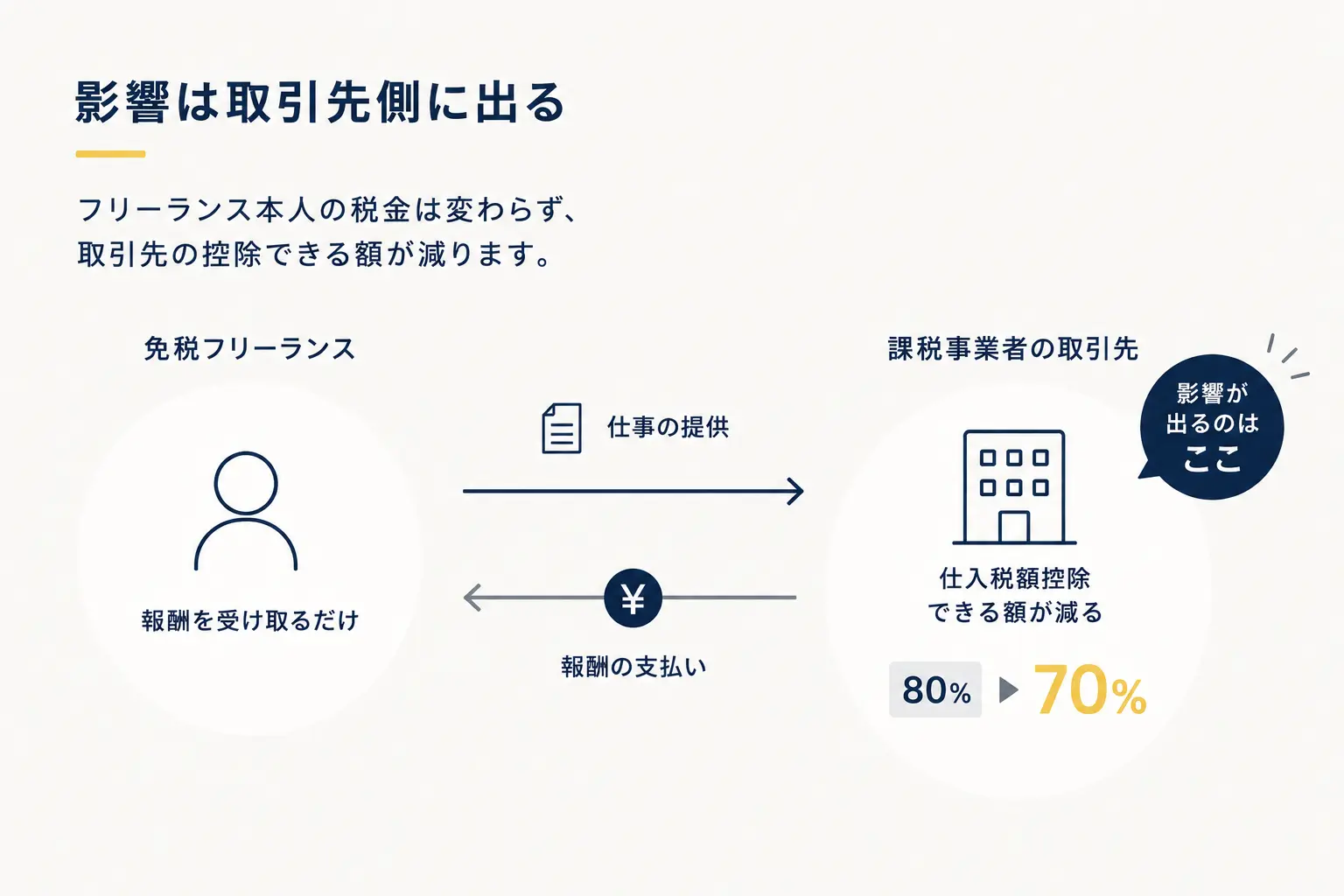

フリーランスへの具体的な影響

免税事業者のフリーランスは、自分の納税額が直接変わるわけではありません。影響は主に取引先側で発生します。

課税事業者の取引先は、免税事業者から仕入れた分について控除できる消費税が減ります。契約更新のタイミングで、報酬の値下げ提案・インボイス登録依頼・契約の見直しといった交渉が来る可能性が高まります。特に2026年10月の80→70%、2028年10月の70→50%の節目で議論が活発化することが見込まれます。なお、いったん決めた報酬を一方的に下げる行為はフリーランス新法の禁止行為にあたるため、値下げ要請が来た場合も交渉の余地はあります。2割特例の終了と3割特例への移行(納税額への影響)はインボイス「2割特例」終了と「3割特例」で整理しています。

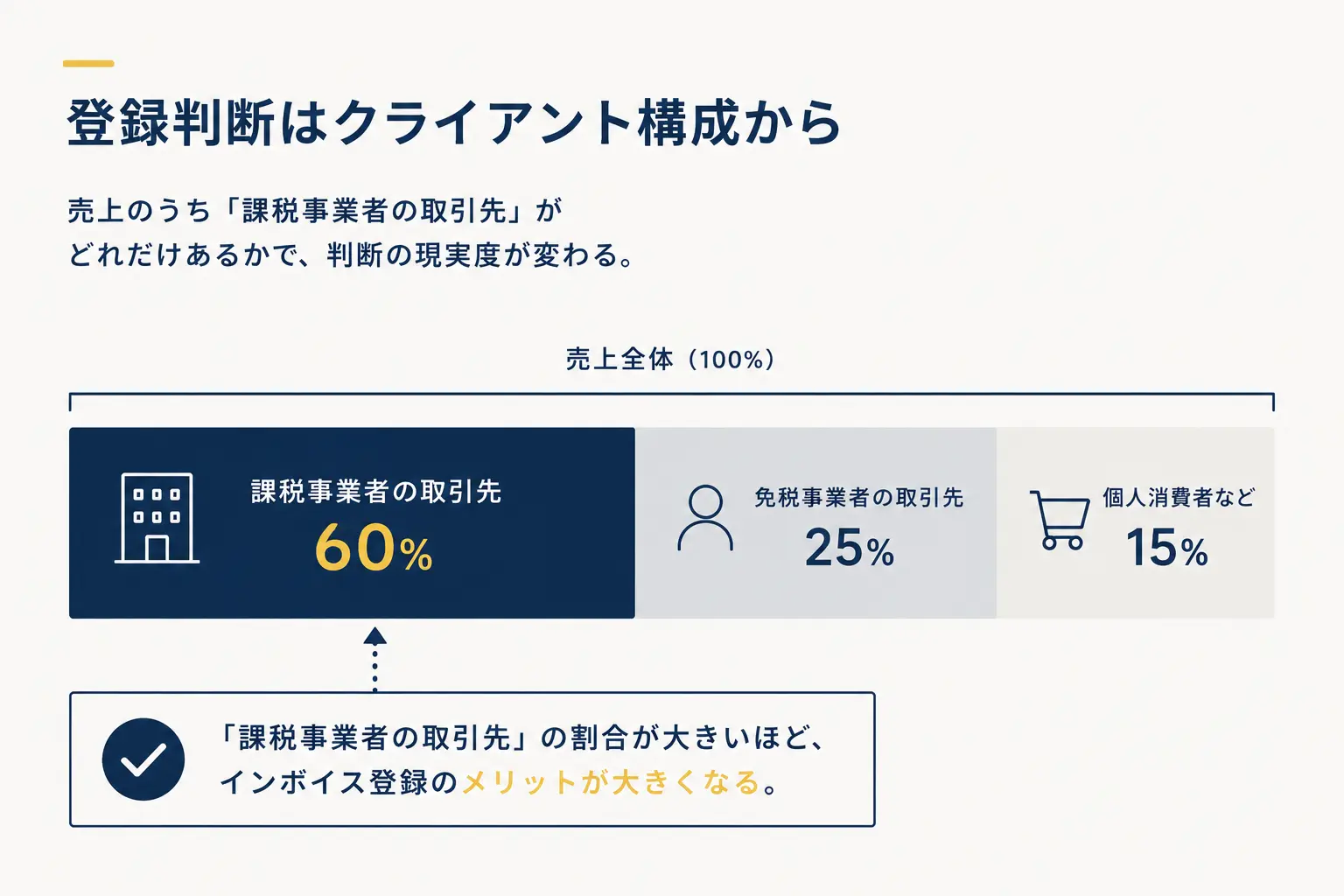

逆に取引先が個人消費者中心(BtoC)や免税事業者中心のフリーランスは、ほとんど影響を受けません。自分のクライアント構成が課税事業者中心かどうかが判断の起点になります。登録の要否を取引先から判断する考え方はフリーランスはインボイス登録が必要か(取引先で変わる判断軸)で整理しています。

次の節目までにやれること

【次の節目:2026年10月】

まずは手を動かして、現状を数字にしておきます。

- クライアントを「課税事業者」「免税事業者」「個人消費者」の3つに分類する

- 直近1年の売上を上の3区分で集計し、課税事業者からの売上比率を出す

- 課税事業者比率が高いほど、登録の検討度合いは上がる

この棚卸しができていれば、取引先から登録の打診が来たときも、感情ではなく損益で答えられます。インボイス登録の判断は「取引先のため」ではなく、自分の事業設計のための損益判断として組み立て直すと、議論に流されない軸が手に入ります。登録すれば消費税の納税義務が生じるため、2割特例など納税額を抑える制度とセットで試算するのが現実的です。インボイス制度と経費精算(適格請求書・少額特例)の扱いはフリーランスの経費とインボイスの扱いで整理しています。

※本記事は令和8年度税制改正大綱(自由民主党、2025年12月19日決定)と国税庁公表資料に基づいています。最新情報は国税庁公式サイトをご確認ください。