会社員を続けるか、フリーランスとして独立するか。あるいは独立してみたものの、この働き方で本当によかったのかを確かめたい。どちらの場面でも、ネット上の「フリーランス対会社員、どっちが勝ち」といった話はあまり役に立ちません。判断に必要なのは、契約や収入、税金、保障が具体的にどう違うかという事実です。フリーランスと会社員の違いを軸ごとに比較し、お金の現実と向き不向き、そして二つを行き来できるという視点まで整理します。

フリーランスと会社員の違いを一覧で比較

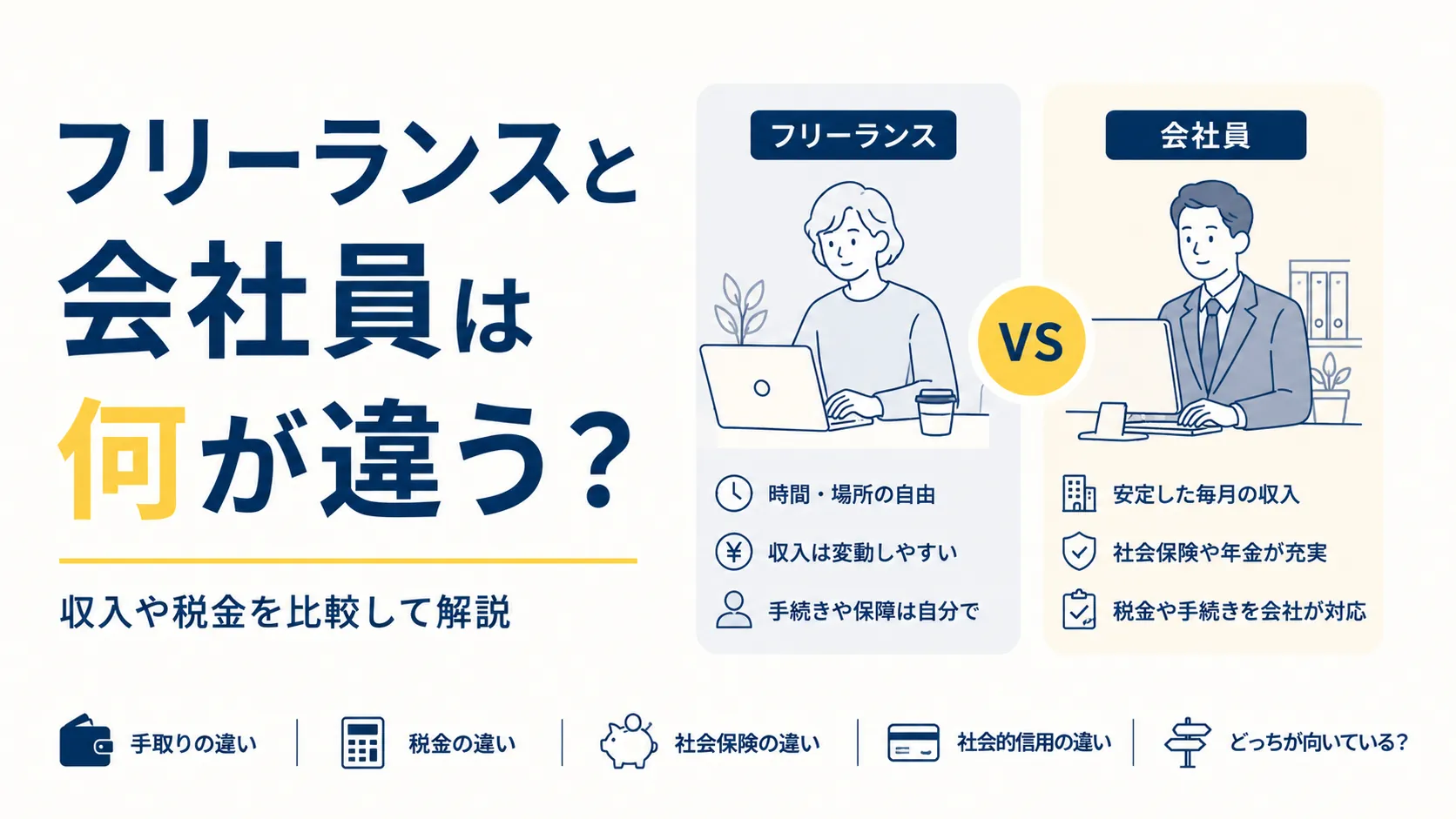

フリーランスと会社員は、働き方だけでなく、お金や保障の仕組みまで広く違います。まず全体像を一覧で押さえてから、特に差が出る部分を順に見ていきます。

| 比較する軸 | 会社員 | フリーランス |

|---|---|---|

| 契約形態 | 会社と雇用契約を結ぶ | クライアントと業務委託で契約する |

| 働き方の裁量 | 勤務時間や場所の指定を受ける | 時間や場所を自分で決めやすい |

| 収入の出方 | 毎月の固定給で安定しやすい | 案件や成果しだいで上下する |

| 税金の手続き | 会社が年末調整をする | 自分で確定申告をする |

| 社会保険と年金 | 厚生年金と健康保険を会社と折半 | 国民年金と国保を全額自己負担 |

| 社会的信用 | 安定収入とみなされやすい | 収入の継続性を問われやすい |

この一覧のうち、読者の判断に大きく効くのは、お金の手取りと社会保障の部分です。順番に、まず契約と働き方から見ていきます。

契約形態と働き方の違い

いちばんの土台は、契約の形です。会社員は会社と雇用契約を結び、指揮命令を受けて働きます。フリーランスはクライアントと業務委託で契約を結ぶ、対等な事業者どうしの関係です。

契約の形の違いが、働き方の裁量に直結します。会社員は勤務時間や勤務場所、業務内容を会社から指定される代わりに、労働基準法などの保護を受けられます。フリーランスは仕事の進め方や働く時間を自分で決められる一方で、労働法による保護は基本的に及びません。発注者との取引には、フリーランスと発注者の関係を定めたフリーランス新法という最低限のルールがあります。会社員は守られる代わりに従い、フリーランスは自由な代わりに自分で律する働き方です。

収入の出方と社会的信用の違い

収入は、金額よりも「どう入ってくるか」がまず違います。会社員は毎月ほぼ決まった額が振り込まれ、上限はあるものの予測が立ちます。

フリーランスは案件や成果しだいで収入が上下し、上限がない代わりに下ぶれもあります。収入の出方の違いは、社会的信用にも表れます。住宅ローンやクレジットカードの審査では、会社員は安定収入とみなされやすく、フリーランスは収入の継続性を問われやすい傾向があります。とくに独立して間もない時期は、過去の実績がまだ示しにくい分、不利になりやすい場面です。会社員は安定と予測しやすさ、フリーランスは上限のなさと引き換えの不安定さが特徴です。

最初に押さえたいのは、フリーランスと会社員の違いが「自由か安定か」の一言で終わらないことです。契約の形が変わると、働き方も、税金も、保障も、信用の見られ方までまとめて変わります。どれか一つだけを取り出して比べると判断を誤りやすいので、まずは一覧で全体像をつかんでおくと、後の各項目が理解しやすくなります。

税金と社会保険はどう変わる?

フリーランスと会社員で最も手間と負担が変わるのが、税金と社会保険です。会社員のときは会社が代わりに処理していた手続きを、フリーランスは自分で担うことになります。

税金の手続きと負担の違い

会社員の所得税は、毎月の給与から天引きされ、年末調整で会社が精算します。自分で申告する場面は、ふるさと納税や医療費控除があるときくらいです。

フリーランスは、1年間の収入と経費を自分で集計し、確定申告で税額を確定させます。手間は増えますが、その代わりに事業に使ったお金を経費として差し引け、青色申告を選べば最大65万円の特別控除も受けられます。

経費と控除で課税対象の所得を小さくできる点は、会社員にはないフリーランスの余地です。確定申告のやり方や使える経費は、フリーランスに確定申告は必要?(申告書類と手順)で詳しくまとめています。会社員は手続きを会社に任せられ、フリーランスは手間と引き換えに経費や控除で調整できます。

社会保険と年金の違い

社会保険は、負担額に最も差が出る部分です。会社員は厚生年金と健康保険に加入し、保険料を会社と折半します。

フリーランスは国民年金と国民健康保険に加入し、保険料を全額自分で負担します。会社が半分を払ってくれる会社員と違い、同じ保障でも自己負担は重くなります。さらに、将来受け取る年金も、厚生年金がある会社員と国民年金だけのフリーランスでは差が出ます。社会保険の詳しい仕組みはフリーランスの社会保険と年収別の負担額、年金はフリーランスの年金と上乗せ制度の選び方に分けてまとめています。会社員は会社が保険料を折半し、フリーランスは同じ保障でも全額を自分で負担します。

会社員にあって自分で備える保障

負担額だけでなく、いざというときの保障にも差があります。会社員には、仕事中のけがに備える労災保険や、病気で働けないときの傷病手当金、失業時の基本手当などがあります。

フリーランスには、労災や傷病手当金のような制度の多くが原則ありません。働けなくなったときや仕事が途切れたときの備えは、自分で用意しておく必要があります。民間の保険や所得補償、共済、貯蓄などで穴を埋める考え方になります。失業給付の有無については、フリーランスは失業保険をもらえる?(受給の条件)で整理しています。会社員が制度で守られる部分を、フリーランスは自分で設計して備えます。

税金と社会保険は、フリーランスになって最も「会社がやってくれていた」と実感する部分です。負担が増える一方で、経費や控除で所得を調整できる余地も生まれます。大事なのは、手取りや保障の差を漠然と不安に思うのではなく、何が増えて何が自分の裁量になるのかを具体的に把握しておくことです。制度ごとの細かい金額は、それぞれの専門記事で確認すると整理しやすくなります。

フリーランスと会社員はどっちが手取りで得か

収入を比べるときに見落としやすいのが、額面と手取りは別物だということです。同じ年収でも、会社員とフリーランスでは手元に残る金額が変わります。

同じ手取りになる売上の目安

フリーランスは、社会保険料を全額自分で負担し、事業の経費も自分で払います。そのため、会社員と同じ手取りを得るには、額面の年収より多めの売上が必要になります。

どれくらい多めに必要かは、経費の額や扶養の有無、青色申告かどうかで変わるため、一律の倍率では決まりません。会社員の年収より相応に上の売上を見込んでおく、という感覚で捉えるのが実態に近いです。具体的な手取りの計算は、フリーランスの手取りはいくら(年収別早見表)で数字を追えます。フリーランスは額面が同じでは手取りが下がりやすく、会社員より多めの売上が前提になります。

額面ではなく手取りで比べる理由

フリーランスの「年収」は、売上から経費や税金、保険料を引く前の数字です。会社員の額面年収とそのまま並べると、実態を見誤ります。

比べるなら、税金と社会保険料を引いた後の手取りどうしで見るのが正確です。一方で、フリーランスには経費計上や青色申告特別控除のように、課税される所得を小さくできる手段があります。売上が同じでも、経費や控除をどう使うかで手取りは変わります。節税の具体策は、フリーランスの節税(課税所得を下げる方法)にまとめています。額面ではなく手取りで比べ、経費と控除をどう使うかまで含めて判断します。

「フリーランスは会社員の何倍稼げば同じ」という話は、わかりやすい反面、倍率だけが独り歩きしがちです。実際には経費や控除の使い方で大きく変わるため、自分の場合の手取りを一度試算してみるのがいちばん確実です。額面の大きさではなく、社会保険料や税金を引いた後にいくら残るかで比べると、収入面の比較は地に足のついたものになります。

フリーランスと会社員はどっちが向いている?

向き不向きは、性格のよし悪しではなく、何を優先したいかで決まります。同じ人でも、人生の時期によって優先するものは変わります。

自由と裁量を優先するなら

働く時間や場所、付き合う相手を自分で選びたい人には、フリーランスの裁量が向いています。仕事の進め方や受ける案件を自分で決められること自体に価値を感じるなら、その自由は会社員では得にくいものです。

その代わり、収入の波や保障の手薄さ、経理や営業まで自分で抱える負担は受け止める必要があります。自由と引き換えに増える責任を、コストではなく納得して引き受けられるかが分かれ目です。フリーランスの細かな利点と注意点は、フリーランスのメリットとデメリットで掘り下げています。裁量そのものに価値を感じ、増える責任を引き受けられる人はフリーランスが向きます。

安定と保障を優先するなら

決まった収入や手厚い保障を土台に力を発揮したい人には、会社員の仕組みが向いています。毎月の固定給や厚生年金、労災や傷病手当といった制度は、生活の予測を立てやすくします。

収入の変動に神経を使わず、本業のスキルや組織での成果に集中したいなら、会社員の安定は大きな武器です。組織の人脈や教育、信用を活用できる点も見逃せません。安定を選ぶことは消極的な選択ではなく、力を出す土台を整える積極的な選び方でもあります。安定した土台の上で力を発揮したい人には、会社員の仕組みが向きます。

向き不向きを考えるときは、「自分はどちらの人間か」と固定的に決めつけないほうがうまくいきます。子育てや介護、健康、やりたい仕事の中身によって、優先したいものは時期ごとに変わるからです。いまの自分が自由と安定のどちらに重きを置きたいかを起点に選び、状況が変わったら選び直す。そのくらいの柔らかさで考えるのが現実的です。

フリーランスと会社員は選び直せる

フリーランスと会社員の違いを、判断に効く軸で整理してきました。最後に要点をまとめます。

- 契約の形が変わると、働き方も税金も保障も信用もまとめて変わる

- 税金と社会保険は、会社任せから自分の手続きに変わり、負担も増える

- その代わり経費や控除で所得を調整でき、額面でなく手取りで比べるのが正確

- 向き不向きは性格ではなく、自由と安定のどちらを優先するかで決まる

そして見落とされがちなのが、この選択は一度きりではないことです。会社員からフリーランスへ、フリーランスから会社員へ、どちらの方向にも進み直せます。実際に、独立後に安定を求めて会社員に戻る人もいて、出戻りは以前ほど珍しくありません。フリーランスから会社員に戻る道のりは、フリーランスから正社員になるには(進め方と手続き)で具体的に整理しています。会社員を続けながら副業でフリーランスを試す方法は、副業フリーランスの始め方と確定申告が参考になります。

いま決めるのは「一生どちらか」ではなく、「次のいまをどう働くか」です。気になる軸を一つ深掘りし、自分の手取りを試算するところから始めると、比較が自分ごとの判断に変わります。

フリーランスと会社員を比べると、つい「どちらが正解か」を決めたくなります。けれど、働き方は一度選んだら固定される契約ではありません。会社員として土台を作ってから独立する人もいれば、フリーランスを経験して会社員に戻り、その経験を組織で活かす人もいます。大切なのは、いまの自分が何を優先したいかに正直になることです。その答えは時期とともに変わってよいものなので、選び直せる前提で、目の前の一歩を決めていけば十分です。

※本記事の内容は2026年6月時点の情報にもとづいて執筆しています。税制や社会保険などの制度は変更される場合があります。最新情報は国税庁・日本年金機構などの公式サイトをご確認ください。